Nevoile de finanțare ale Guvernului Ciolacu cresc treptat în fiecare lună, iar împrumuturile din aprilie se clasează pe locul 3 în topul lunar al împrumuturilor de pe piața internă. Dacă la jumătatea lui 2022 o sumă de 7 miliarde de lei reprezenta un record, acum Ministerul Finanțelor atrage în mod regulat circa 9-10 miliarde de lei într-o lună calendaristică.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

În proaspăt încheiata lună aprilie, Guvernul României a împrumutat 12,9 miliarde de lei de pe piața internă, la dobânzi în creștere semnificativă comparativ cu cele din primele trei luni din an. Deși emisiunile din piața primară au scârțâit puțin din debutul lunii anterioare, Guvernul are la dispoziție sume mari în băncile comerciale pe care le poate atrage fără mari probleme. Per total, în aprilie, Finanțele au împrumutat mai mult decât dublu față de sumele planificate a fi atrase inițial.

Doar în lunile iulie și ianuarie 2023 Ministerul de Finanțe a făcut împrumuturi mai mari într-o singură lună calendaristică, de pe piața internă administrată de BNR. Dar iulie 2023 a avut o licitație mai puțin întâlnită de certificate de trezorerie cu scadența pe doar 2 luni, la care piața s-a îmbulzit, iar Ministerul Finanțelor a profitat atunci împrumutând 8 miliarde de lei la o dobândă de 6%. În luna respectivă, Finanțele au împrumutat în total 15,6 miliarde de lei de pe piața internă. În același timp, ianuarie 2023 este singura lună calendaristică în care Finanțele au împrumutat mai mult la nivel intern, aproape 26,6 miliarde de lei.

Guvernul și-a acoperit aproape jumătate din necesarul de finanțare pentru acest an

Calendarul de emisiuni de obligațiuni al Ministerului Finanțelor pentru luna aprilie arată inițial că se dorea a se împrumuta 6 miliarde de lei, dintre care 5,2 miliarde lei prin emisiuni de titluri de stat și 800 de milioane prin emisiuni de certificate de trezorerie. La aceste 6 miliarde se adăugau alte 780 de milioane lei care se doreau a fi atrase în cadrul licitațiilor suplimentare de oferte necompetitive.

Doar că participanții la piață s-au arătat ceva mai puțin interesați de obligațiunile pe termen lung ale României și mult mai interesați de certificatele de trezorerie, cu scadență scurtă.

Punctual, vorbim de două emisiuni de instrumente de datorie cu scadențe pe 7 luni și 12 luni, prin care Guvernul a împrumutat 917 milioane de lei, respectiv 1,54 miliarde de lei, la dobânzi de 6%. Cumulat aproape 2,5 miliarde de lei, de 4 ori peste prospectul inițial pentru emisiunile de certificate de trezorerie.

Per total, în aprilie, Guvernul a împrumutat 9,66 miliarde de lei prin emisiuni pe piața primară de titluri de stat administrată de către Banca Națională a României (BNR). În același timp, prin titluri de stat Fidelis, emise prin intermediul Bursei de Valori București (BVB), Ministerul Finanțelor a atras aproape 3,2 miliarde de lei: 1,27 miliarde lei prin titluri în lei și 383,6 milioane euro prin titluri denominate în euro (echivalentul a 1,91 miliarde de lei).

În prezent se derulează și a cincea ediție din 2024 de emisiune de titluri de stat Tezaur, adresată populației, cu maturități de 1 și 3 ani și dobânzi anuale de 6% și 6,85%.

În total, în cele 4 luni ale anului scurse complet, Guvernul României a făcut împrumuturi în valoare de 83 miliarde de lei pentru finanțarea deficitului bugetar și plății datoriei ajunse la scadență în acest an.

Procentual, asta înseamnă undeva la 46% din necesarul brut de finanțare din acest an, care se ridică la o valoare record de 181 miliarde de lei, la deficitul bugetar sub-estimat de Guvern de 5% din PIB. Sumele se adaugă la cele aproape 20 de miliarde de lei atrase în final de 2023 ca prefinanțare pentru debutul de an și pentru reconsolidarea bufferului la dispoziția Guvernului.

Cu cât au crescut costurile de finanțare ale Guvernului de la începutul anului

După cum am scris aici, ratele suverane de dobândă la care se împrumută Guvernul Ciolacu pentru finanțarea deficitului bugetar și acoperirea sumelor necesare refinanțării datoriei care ajunge la scadență în acest an au tot crescut ușor-ușor în ultima perioadă și au atins noi maxime pentru acest an.

Ministerul de Finanțe a avut luna trecută și prima emisiune de titluri de stat eșuată complet din noiembrie 2023 încoace, după ce a încercat să vândă titluri de stat în valoare de 300 de milioane de lei cu scadența în 2038, dar s-a lovit de o cerere foarte scăzută (sub oferta de 300 de mil. lei) pentru o maturitate așa îndelungată.

Cum emisiunile de obligațiuni cu scadență îndelungată nu au creat așa mare interes în ultima perioadă, cele mai căutate au fost titlurile pe termen scurt: de exemplu certificatele de trezorerie cu maturitate de 12 luni despre care vorbeam, unde investitorii locali au subscris de 4,5 ori oferta. Prin acestea, Finanțele au atras 1,54 miliarde de lei, mult peste suma inițială din prospect, care era de 400 de milioane de lei.

O altă licitație de titluri pe termen scurt care a atras un interes foarte mare a fost cea de obligațiuni cu scadența ianuarie 2026. Suma inițială vizată pentru acest împrumut era de 400 de milioane de lei, dar Guvernul a împrumutat până la urmă 891 milioane de lei, la în condițiile în care băncile și alți investitori (fonduri de pensii sau clienți instituționali/străini ai băncilor) au înaintat 1,53 miliarde de lei, oferta având deci o cerere solidă cu un raport bid-to-cover de aproape 4. În general, emisiunile de datorie ale Guvernului au un raport bid-to-cover mai mic de 2, iar cererea solidă pentru aceste titluri cu maturitate de 22 de luni a permis menținerea costului de împrumut la doar 6,04%, un nivel similar cu emisiunile anterioare de pe această scadență.

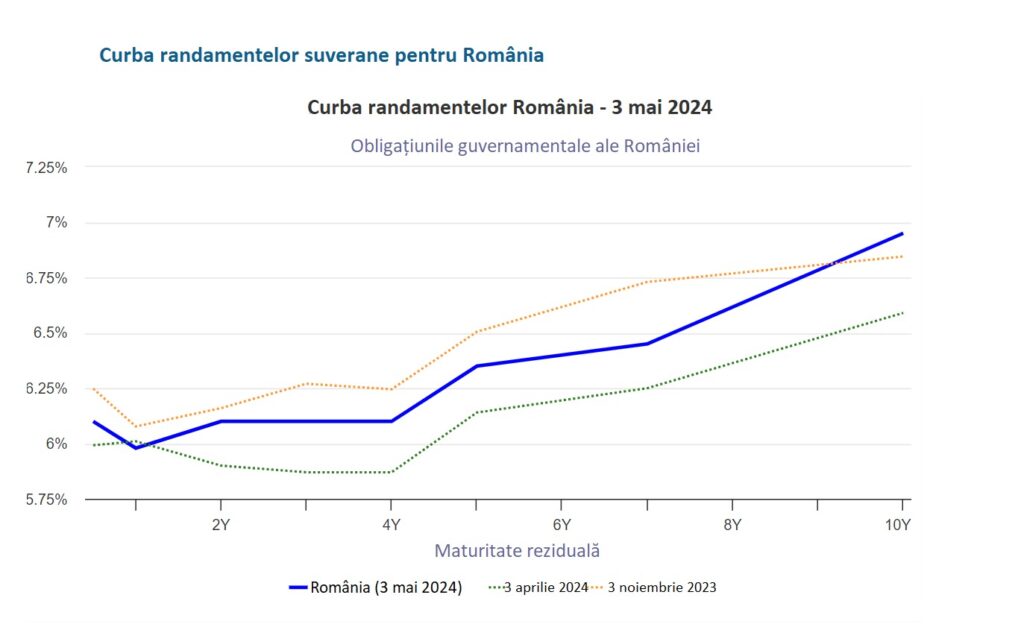

Pe de altă parte, cererea mai slabă pentru obligațiunile pe termen lung s-a tradus prin creșterea dobânzilor pe partea mai lungă a curbei randamentelor.

De exemplu licitația din aprilie pentru obligațiunile cu scadența octombrie 2033: ofertele au fost solide la 1,53 miliarde de lei la un prospect de 400 de milioane de lei, iar Ministerul Finanțelor a împrumutat aproape 1,15 miliarde de lei la o dobândă medie de 6,81%. Cu 16 puncte de bază mai scump (0,16%) decât la licitația similară din martie, cu 38 puncte de bază (0,38%) mai mult față de licitația similară din februarie și cu 66 puncte de bază (0,66%) mai scump față de licitația de pe această scadență din ianuarie. În octombrie 2023, pentru aceleași titluri cu maturitatea de 9 ani, creditorii cereau o dobândă de 7,1%.

Ulterior, spre finalul lunii aprilie, inclusiv dobânzile pe termen mai scurt de pe piața primară au crescut, iar cererea s-a evaporat: licitația de obligațiuni cu scadența octombrie 2026, care viza atragerea a 400 de milioane de lei, a atras oferte de doar 304 milioane de lei (bid-to-cover sub 1), din care Finanțele au acceptat oferte în valoare de 244 milioane de lei. Dobânda medie pe această emisiune a fost de 6,23%, cu 10 puncte de bază (0,1%) mai mare decât la licitațiile similare din începutul și finalul lui martie, respectiv cu 21 puncte de bază (0,21%) peste licitația similară din început de februarie.

Guvernul a injectat pe net lichiditate în piața internă, în luna aprilie. Deși a scos 9,6 miliarde de lei din piață, a plătit investitorilor aproape 21 miliarde de lei după ajungerea la scadență a unor emisiuni de titluri de stat

În același timp, dobânzile din piețele secundare au crescut pe toate maturitățile în ultimele luni, după cum se poate vedea în graficul cu curba randamentelor asociate titlurilor de stat (curba randamentelor RO = dobânzile de împrumut ale statului român începând cu scadențele pe termen scurt și încheind cu cele pe termen lung).

La această evoluție au contribuit vânzările investitorilor nerezidenți, care doar în ianuarie au avut ieșiri nete de pe titlurile de stat denominate în lei de 1,7 miliarde de lei. În același timp, băncile locale au cumpărat în ianuarie (ultima lună pentru care există date concrete de la MF), pe net, titluri de stat în valoare de 9,9 miliarde de lei.

La menținerea sub control a dobânzilor de pe piața internă ajută atât excesul de lichiditate din piața bancară, cât și așteptarea ca Banca Națională (BNR) să facă prima reducere de 25 de puncte de bază a dobânzilor la ședința de politică monetară din data de 13 mai.

Condițiile financiare de pe piața interbancară locală au continuat să fie pozitive în luna aprilie, având în vedere că dobânzile din piața monetară (ROBOR) nici nu s-au clintit în aprilie și, mai mult, sunt la un nivel inferior dobânzii de referință a BNR, aflată în acest moment la 7%.

Surplusul de lichiditate din piața bancară s-a redus puțin în martie la o medie zilnică de 44,7 miliarde de lei, dar a primit un impuls major în aprilie datorită ajungerii la scadență a unor emisiuni de titluri de stat în valoare totală de aproape 28,6 miliarde de lei, din care circa 20,6 miliarde de lei către investitori din România. Pentru aceștia din urmă vorbim de 3,42 miliarde de lei plătiți sub formă de dobânzi și 17,14 miliarde de lei sub formă de rambursări de rate de capital.

Excedentul de lichiditate din piață a fost plasat de băncile comerciale la BNR, prin facilitatea de depozit a băncii centrale, la o rată de dobândă de 6%.

Ce înseamnă cererea mai mare pentru titlurile pe termen scurt și mai mică pentru cele pe termen lung

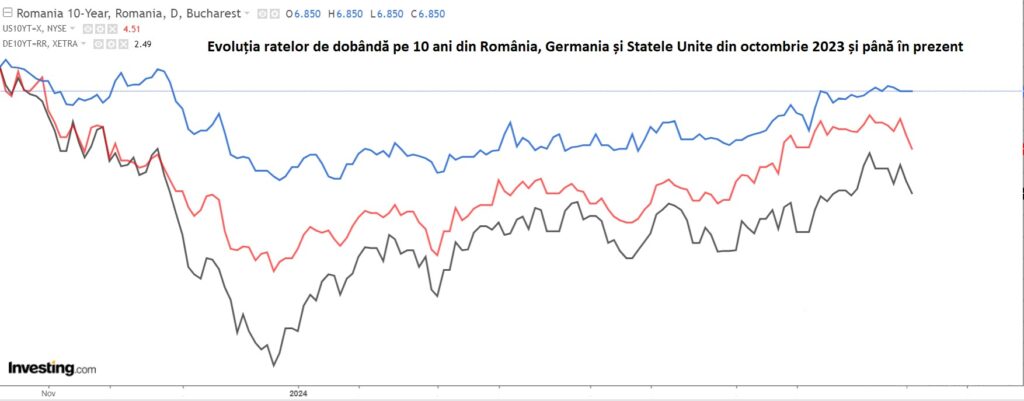

Evoluția ascendentă a ratelor de dobândă de pe piața internă este explicată inclusiv de tendința din piețele internaționale, unde dobânzile suverane cu maturitate similară ale Statelor Unite ale Americii sau Germaniei au început să crească, în condițiile în care inflația a dat în ultima perioadă câteva semne puternice de reaccelerare în SUA, iar bancherii centrali de la Fed au semnalat în debutul lunii aprilie că s-ar putea să fie nevoie de ceva mai mult timp pentru debutul ciclului de scădere a dobânzilor.

În aceste condiții, investitorii și-au recalibrat portofoliile la riscuri, inclusiv prin vânzarea de obligațiuni cu scadență îndelungată și schimbarea atenției către titlurile pe termen scurt, care au înregistrat creșteri ceva mai mici ale randamentelor.

De asemenea, cererea mai mare pentru titlurile pe termen scurt și mai mică pentru cele pe termen lung scoate la iveală și o posibilă schimbare a perspectivei participanților la piața de titluri de stat cu privire la dinamica inflației din România. Mutarea cererii pe titlurile pe termen scurt reprezintă practic și un hedge, inclusiv la dinamica inflației, ce are implicit un cost de oportunitate pozitiv.

Până și cei care vor sau sunt obligați de mandatele investiționale să cumpere titluri suverane emise de Guvern au poate o încredere mai mică în scenariul că inflația și implicit dobânzile vor scădea dintr-odată, în linie cu prognozele, iar în consecință se mulțumesc să plaseze lichiditățile pe scadențe scurte, care au beneficii și din perspectiva lichidității/flexibilității și a altor riscuri, în același timp mulțumindu-se să împingă în sus dobânzile pe termen lung prin manifestarea unei lipse de cerere.

De altfel, de ce să îți asumi un risc plasând banii pe termen lung, când nu e clar dacă vom avea o scădere a dobânzilor (adică o creștere a valorii obligațiunilor) datorată revenirii în țintă a inflației sau încetinirii activității economice sau stagflație.

Per total, plasamentele în instrumente pe termen scurt prezintă mai puțin risc în mediul inflaționist incert actual și păstrează deschise anumite opțiuni în cazul în care incertitudinea se mai disipă.

România plătește cele mai mari dobânzi din UE. Execuția bugetară slabă și inflația ar putea împinge dobânzile și mai sus

Dobânzile mari sunt problematice în contextul în care grevează bugetele anilor următori cu cheltuieli mai mari cu dobânzile, având în vedere că politicienii nu au apetit să revizuiască structura generală a cheltuielilor sau sistemul fiscal.

Împrumuturile mari din acest an sunt explicate de deficitul bugetar mare, prognozat de Guvern a se ridica la 5% din PIB (87 miliarde de lei), unul din cele mai mari din UE la nivel procentual. Evoluția deficitului bugetar din primele 3 luni (-2,07% din PIB) indică însă că gaura bugetară din acest an se va îndrepta ușor spre 6-7% din PIB, în lipsa unor reduceri mari de cheltuieli la capitolele cheltuieli cu investiții sau cu bunurile și serviciile administrației publice.

Execuția bugetară extrem de slabă de până acum, datorată atât veniturilor în scădere ca urmare a încetinirii inflației și nematerializării vreunor venituri din digitalizare cât și creșterii nesustenabile a cheltuielilor, ar putea crea probleme în acest an, în care Guvernul are cheltuieli cu dobânzile de circa 35 de miliarde de lei, adică undeva la 2% din PIB sau 6-7% din veniturile bugetare, un nivel extrem de ridicat.

Cu toate acestea, Guvernul are sume importante în vistierie grație împrumuturilor interne și externe realizate până acum și a fondurilor europene, iar potrivit surselor guvernamentale ale Economedia, pentru acoperirea creșterii din luna iunie cu 7% a veniturilor din Educație și Sănătate se vor lua bani din fondurile alocate pentru lunile următoare. Ulterior, sumele bugetate în avans vor fi acoperite la rectificarea bugetară.

În cazul în care nici rectificarea bugetară nu este suficientă pentru acoperirea sumelor până la sfârșitul anului, atunci este luată în calcul și majorarea deficitului. În același timp, Guvernul și Ministerul Finanțelor încearcă să negocieze cu Comisia o perioadă de 7 ani în care România să ajungă în ținta de deficit bugetar de maximum 3% din PIB.

Potrivit surselor Economedia, în acest an, deficitul bugetar ar putea ajunge la 6,6 – 6,8%. Noua cifră este mult mai apropiată de estimările făcute de Comisia Europeană care se așteaptă ca în 2024 deficitul României să fie peste 6,5% din PIB. Fără o strategie asumată de reducere a deficitului bugetar, Guvernul va continua să se confrunte cu dobânzi ridicate, majorarea cheltuielilor cu dobânzile și a datoriei publice ca procent în PIB în anii care urmează.

Dobânzile percepute României sunt în continuare cele mai mari din Europa și vor rămâne așa în cazul în care nu se face o corecție credibilă a deficitului bugetar. Din cauza amânării corecției și al modului în care este văzută clasa politică românească în afară, prin prisma indisciplinei fiscale și a credibilității scăzute, investitorii penalizează debitorul și solicită o primă de risc din cauza riscului de țară care se traduce prin dobânzi mai mari.