Sursa foto: Ilona Andrei / G4Media

Sursa foto: Ilona Andrei / G4Media

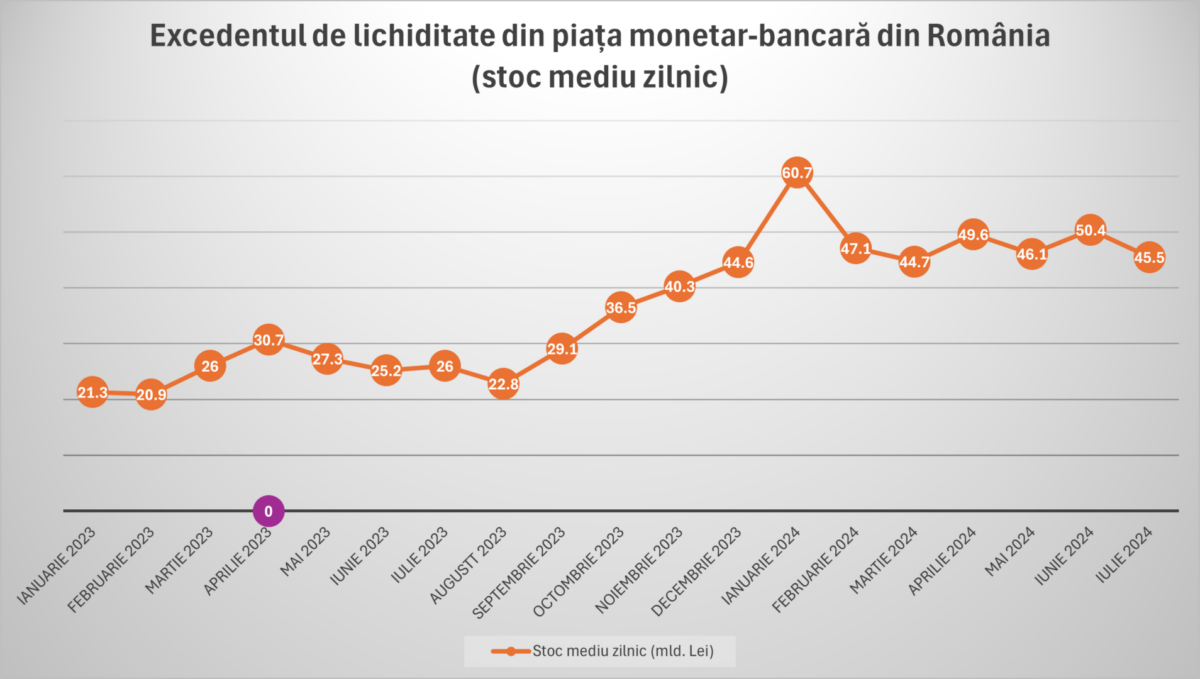

Lichiditatea în exces din băncile comerciale active pe piața din România, bani pe care băncile i-au parcat la Banca Națională a României (BNR), la o dobândă medie de 5,82%, a scăzut ușor în luna iulie dar s-a menținut la o valoare aproape record, de 45,5 miliarde de lei, conform datelor statistice publicate de BNR și analizate de Economedia. În iunie, această lichiditate în exces s-a ridicat la o medie zilnică de 50,4 miliarde de lei.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

În iulie, Guvernul a plătit către investitori din România circa 4,3 miliarde de lei, în contul unor emisiuni de titluri de stat mai vechi, din care unele ajunse la scadență. În același timp, faptul că Guvernul a împrumutat de la bănci, care sunt cei mai mari investitori în titluri de stat în lei cu o pondere de circa 40% în totalul titlurilor în lei emise pe piață, 13 miliarde de lei, înseamnă că, pe net, Ministerul de Finanțe a redus din această lichiditate record din bănci.

BNR a permis umflarea acestui exces de lichiditate pentru ca Guvernul și economia reală să aibă surse de finanțare. Pe fondul acestui surplus de lichiditate dobânzile la creditele de consum și cele ipotecare oferite de bănci au tot scăzut în ultimul an și au sprijinit economia și consumul, care înregistrează o rată de creștere anuală foarte alertă, de peste 6%.

Acest exces de lichiditate a făcut ca politica monetară a BNR să fie mai relaxată – prin extensie și condițiile financiare din economie – decât ar părea din nivelul dobânzilor stabilite de banca centrală.

Totodată, în primele 7 luni din acest an, Guvernul României a realizat împrumuturi pentru acoperirea deficitului bugetar și plata datoriei ajunse la scadență în sumă totală de 148 miliarde de lei. Acest surplus de lichiditate, care stimulează creditarea și consumul și trage dobânzile în jos, persistă natural în prima jumătate din august.

Cu acest exces de lichiditate în bănci încă aproape de niveluri record, Guvernul s-a bucurat până acum de condiții financiare foarte bune. Decizia Consiliului BNR din 7 august de a tăia din nou dobânzile, cu 0,25%, s-a transmis în dobânzile de împrumut ale guvernului Ciolacu ceva mai puternic decât prima scădere, din 5 iulie.

Scăderi ale costurilor suverane de finanțare se văd acum inclusiv pe scadențele pe termen lung, nu doar pe cele pe termen scurt, ca în iulie.

Două exemple: ultimul împrumut din august prin obligațiunile cu scadența iulie 2034 s-a încheiat la o dobândă medie de 6,54%, în scădere de la 6,82% în iulie, în timp ce împrumutul din august prin obligațiuni cu scadența aprilie 2029 s-a făcut la o dobândă medie de 6,37% față de 6,67% în final de iunie.

În plus, faptul că BNR a început să reducă dobânzile majorează cererea pentru titluri de stat, deoarece scăderea dobânzilor se traduce prin creșterea prețului unitar al obligațiunilor, care implicit se va vedea în profitabilitatea băncilor.

De notat totuși că analiștii anticipează mai degrabă un ciclu scurt, de moderare a dobânzilor și reașezare a lor pe un palier ușor inferior (6% rata-cheie în debut de 2025), nu un ciclu extins de tăieri care să ducă dobânzile la 3-4%, ca exemplu. În plus, în vremurile curente bancherii centrali favorizează creșterea economică în detrimentul luptei cu inflația, iar anul următor este unul în care balanța riscurilor macroeconomice pentru România va înclina pe partea negativă, în condițiile în care Guvernul va fi obligat să vină cu anumite măsuri de austeritate ce pe de o parte riscă să reaprindă inflația și pe de altă parte care vor acționa ca o frână în economie.

Guvernul și-a acoperit aproape 73% din necesarul brut de finanțare, construit pe un deficit bugetar de 6%. Pe tot anul, Guvernul va împrumuta cel mai probabil peste 250 de miliarde de lei

Nivelul record al lichidității în exces din bănci și împrumuturile record din acest an ale Guvernului sub explicate de scăparea de sub control a cheltuielilor bugetare, în anul electoral, în care Guvernul majorează salarii publice și pensii (se văd în consumul exploziv) și cheltuie mult pe investiții.

Per total, împrumuturile din întreg anul vor depăși ținta stabilită de Guvern pentru acest an, de 181 miliarde de lei, iar asta înseamnă necesar de lichiditate în bănci.

Guvernul va împinge deficitul cel mai probabil la 7% din PIB, iar asta înseamnă că împrumuturile se vor apropia pe total de 250 de miliarde de lei, (aproximativ 120 miliarde de lei + 130 miliarde de lei pentru plata datoriei scadente în acest an), în funcție de dimensiunea arieratelor pe care Guvernul le va constitui în final de an (în final de 2023, acestea s-au ridicat la 9 miliarde de lei). La final de lună mai, Finanțele aveau rezerve fiscale de circa 4% din PIB, conform analiștilor Unicredit Bank, adică peste 60 de miliarde de lei, excluzând fondurile din PNRR.

În teorie, având în vedere faptul că Guvernul țintește un acord de reducere a deficitului bugetar la 1,5% din PIB pe un termen de 7 ani (reducere de cheltuieli de câte 0,7-0,8% din PIB în fiecare an din cei 7), Ministerul de Finanțe nu are motive să facă arierate foarte mari care să mascheze mărimea reală a deficitului. Din contră, MF are tot interesul să împingă deficitul cât mai sus (6,9% ținta Comisiei Europene) în acest an pentru ca nivelul de plecare să ofere partidelor de la guvernare cât mai mult spațiu politic și fiscal.

BNR ar putea face viața mai ușoară Guvernului. Putem vedea dobânzi ROBOR la sub 5% în final de 2024

În legătură cu costul finanțării, Banca Națională a României ar putea oferi și mai mult sprijin Guvernului. Piețele și analiștii anticipează încă 2 scăderi ale ratelor de dobândă de cel puțin 0,25% la ședințele BNR din octombrie și noiembrie, cu o rată-cheie la 6% la final de 2024 și o rată efectivă de politică monetară (cea de la facilitatea de depozit) de 5%.

Principala necunoscută pentru anul următor rămâne politica fiscală a Guvernului, dar o scădere continuă a ratei anuale de creștere a prețurilor de consum (IPC) va permite scăderi de dobânzi și în debutul lui 2025 (ședințe în 15 ianuarie și 14 februarie), ceea ce ar duce rata efectivă a politicii monetare la 4,5% la începutul lunii martie. Pe de altă parte, BNR ar putea acționa mai prudent pe partea de reducere a dobânzilor dacă rata anuală a inflației ar continua să o ia în sus după creșterea din iulie (5,4% an/an de la 4,9% în iunie).

Pe măsură ce BNR va opera noi reduceri ale ratelor de dobândă, dobânzile la titlurile de stat emise de Ministerul Finanțelor ar putea să mai scadă ușor, dar un risc la adresa traiectoriei dobânzilor suverane rămâne oferta ridicată, adică faptul că Ministerul Finanțelor va trebui să emită mai multe obligațiuni în lei decât se estima.

Investitorii (locali și internaționali) s-au poziționat de câteva luni pentru reducerile de dobândă semnalate în februarie de BNR, intrând la cumpărare pe piața în lei în acest an și în special după raportul privind inflația din luna mai, care a limpezit apele cu privire la traiectoria dobânzilor. Scăderea dobânzilor duce la o creștere a prețului unitar al obligațiunilor, în timp ce o creștere a dobânzilor scade valoarea unitară a obligațiunilor.