Sursa foto: Ilona Andrei / G4Media

Sursa foto: Ilona Andrei / G4Media

Banca Națională a României (BNR) pare să fi căzut într-o capcană în care va trebui să țină neschimbate ratele de dobândă la următoarele trei ședințe de politică monetară, din cauza presiunilor inflaționiste în acumulare pe partea de energie, alimente și servicii, o capcană la care contribuit prin propriile semnale din debutul și de la mijlocul anului.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Mai întâi despre ședința BNR din 8 noiembrie. Deja așteptările analiștilor s-au modificat în ceea ce privește ședința din 8 noiembrie, pentru care se anticipează că BNR “va sta pe tușă“, adică nu își va asuma riscuri suplimentare. Desigur, BNR are încă o “mână” bună, cu o inflație în moderare, chit că pe o tendință ce va fi revizuită în sus prin Raportul asupra inflației din noiembrie, după cum a anunțat prin ultima sa comunicare.

Momentan efectele statistice de bază sunt încă favorabile, în ciuda presiunilor inflaționiste puternice din economie, cu rate de creștere lună/lună a inflației de 0,79% în septembrie 2023 și 0,57% în octombrie 2023. Asta înseamnă că, dacă inflația lunară IPC va veni sub aceste niveluri, rata anuală a inflației va continua să scadă.

Neclar este ce se va întâmpla de anul viitor. Momentan BNR era într-o fereastră de oportunitate, dar abordarea și accentul pare că s-au schimbat, de la stimularea consumului și veniturilor bugetare, și s-a trecut la “luarea în serios a incertitudinilor” pe inflație, după cum arată analiștii ING Valentin Tătaru și Ștefan Poșea.

Aceștia comentează într-un raport de analiză că, pe frontul intern, inflația la servicii rămâne problematică (+8,6% în august), iar seceta din acest an crește riscul unei reinflamări a inflației pe bunurile alimentare, deja situată la +4,25% în august. În plus, creșterea de două cifre a salariilor, creditarea de consum “viguroasă” și stimulul fiscal major al cheltuielilor bugetare scăpate de sub control riscă să pună paie pe foc. BNR pare că oricum a subestimat creșterea prețurilor la alimente, iar acum tensiunile internaționale și stimularea economică din China au tot împins în sus mai multe cotații internaționale, iar aici vorbim în special de energie și prețurile de transport naval al bunurilor comerciale.

Presiunile inflaționiste structurale din economia României sunt oricum puternice, în ciuda ameliorării inflației ciclice, care este ținută sub un anumit control de pleiada de plafonări decise de Guvern, care sunt în teorie menite să expire în final de 2024 sau primăvara lui 2025 la categorii precum:

- asigurări RCA, plafonare valabilă până la final de an, măsură impusă prima dată în primăvara lui 2023 în urma falimentelor succesive de pe piața asigurărilor datorate incompetenței ASF;

- preț energie (electricitate și gaze naturale), plafonare valabilă până în primăvara lui 2025, moment de la care piața ar trebui să fie liberalizată „treptat”;

- plafonarea adaosului comercial la produse alimentare de bază, măsură valabilă până la finalul acestui an.

Primele luni din an vin însă cu ajustări ascendente semnificative de prețuri în mediul de afaceri după majorările de accize și taxe prilejuite de trecerea anului (ordonanța trenuleț a Guvernului). Un risc major, cu dublu tăiș, adică și inflaționist și recesionist, este însă ajustarea fiscală pe care trebuie să o facă Guvernul începând de anul viitor. Toți economiștii sunt de acord că Guvernul va veni cu ceva măsuri fiscale pentru a păstra încrederea finanțatorilor, iar cea mai facilă și rapidă soluție este creșterea TVA, unde România are o cotă de 19%, sub media UE (21%).

Cum măsurile de ajustare fiscală se amână după alegeri și implicit după formarea noului Guvern, asta înseamnă că și incertitudinea economică se va prelungi până în februarie-martie, cel mai probabil. În acest context, inclusiv conduita politicii monetare va deveni o sursă de incertitudine pentru mediul de afaceri, nu doar politica fiscală.

În orice caz, efectele statistice din debutul lui 2024 vor fi din nou favorabile pentru inflație, după ce în ianuarie, februarie și martie 2024 ratele lunare de creștere ale IPC au fost de 1,10%, 0,81%, respectiv 0,42%. Rămâne doar de văzut ce ajustări de prețuri vor face companiile la trecerea anului și cu ce măsuri fiscale vine Guvernul.

Astfel că și ședințele BNR din 16 ianuarie și 14 februarie vor fi sub o incertitudine majoră care va duce cel mai probabil la o ținere pe loc a ratelor de dobândă. Inclusiv analiștii BCR Cercertare anticipează ca următoarea scădere de dobândă din partea BNR să vină de abia în al doilea trimestru din 2025.

Până atunci se va fi clarificat și cine va fi președinte în SUA și în special dacă Fed-ul va trebui să majoreze sau nu dobânzile, din nou, în răspuns la măsurile inflaționiste ale unei administrații Trump 2.0, după ce abia le scăzuse.

Toate acestea înseamnă că, deși prognoza de inflație prevede o încetinire până la 4-5% în final de an, dobânda-cheie va rămâne la aproape de 2 puncte procentuale distanță de rata anuală a inflației.

BNR a indus mediului de afaceri așteptări de reducere a dobânzilor, prin comentariile din acest an, dar acum nu poate livra

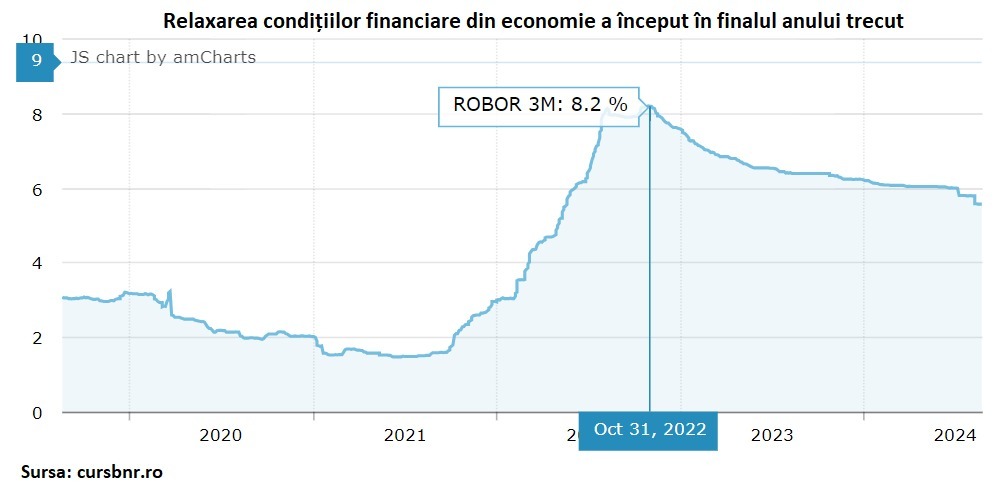

Guvernatorul Isărescu a remorcat BNR și politica monetară la semnalele de afară, încă din început de an. După cum am arătat aici, BNR a răspuns prin cele două scăderi de dobândă așteptărilor pieței monetar-bancare, care începând cu noiembrie 2023 a început să reducă ratele ROBOR și implicit ratele la creditele noi, pe fondul umflării excedentului de lichiditate din sistemul bancar și a intensificării anticipațiilor de scădere a inflației.

Așa s-a ajuns ca, în luna februarie, Isărescu să semnaleze surprinzător de clar că BNR era în căutarea unui „moment oportun” pentru reducerea dobânzilor, iar pentru asta s-a discutat în Consiliul BNR un așa-numit „calendar” de reducere a dobânzilor. Totodată, în decembrie 2023, Jerome Powell, președintele Fed, a pivotat promițând tăieri de dobândă în 2024 ca să reducă riscul scăderii piețelor financiare în anul electoral al meciului Trump vs. Biden/Harris.

Desigur, așa cum a zis și Isărescu la conferința sa de presă din 9 august, BNR nu prea avea cum să rămână „cocoțată” cu dobânda cheie la 7% înainte de toamnă, cu o inflație în scădere spre 4-5%.

Problema este că a crescut riscul ca următoarele mișcări să fie chiar de creștere a dobânzilor, în contextul macroeconomic internațional și intern încă neclar, în care în România vor expira anul viitor multiple plafonări de prețuri iar în SUA se propun politici macroeconomice puternic inflaționiste/stagflaționiste.

BNR a permis însă relaxarea timpurie a condițiilor financiare din economie și această explozie a consumului de credite, în condițiile în care ar fi putut acționa, pe parcursul ultimelor 10-11 luni de relaxare a politicii monetare, prin „sterilizarea” pe o săptămână a excesulului de lichiditate din bănci, sursa primară a creșterii de 7% a comerțului cu amănuntul (în special comerțul cu mărfuri nealimentare din import) din acest an.

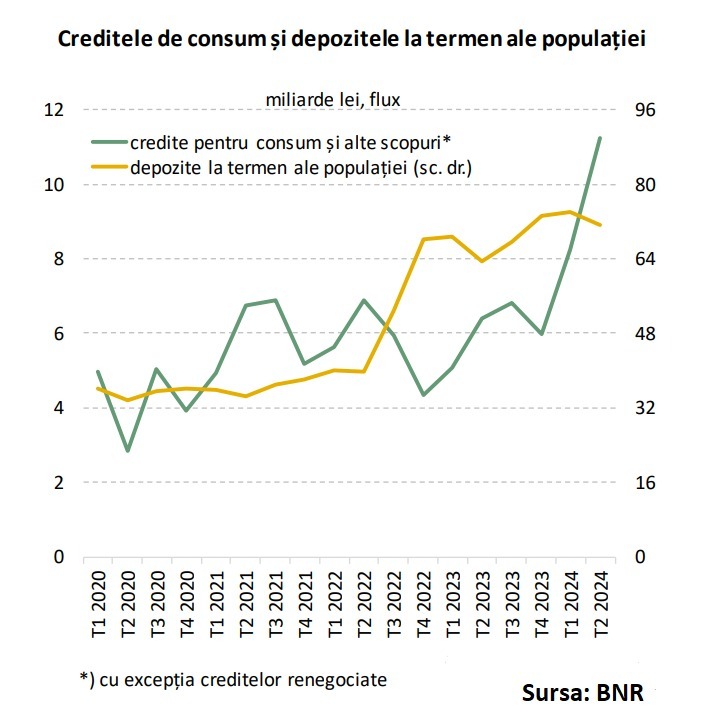

Pe acest fundal, soldul creditelor de consum acordate gospodăriilor s-a majorat cu 9,86 miliarde de lei în ultimul an (august 2024 vs. august 2023), la un total de 77,41 miliarde de lei și cu o rată de creștere anuală de 2 cifre, respectiv de 14,9%, după un avans nominal de 23 de miliarde de lei doar în primele șase luni ale anului. Doar în august soldul creditelor de consum acordate gospodăriilor s-a majorat cu 1,3 miliarde de lei, după un plus de 1,9 miliarde de lei în luna iulie. În același timp, în ritm an/an, creditarea pentru locuințe a generat o dinamică nominală mai modestă, cu un plus la soldul total al creditelor pentru locuințe de doar 5,6 miliarde de lei în august 2024 față de august 2023.

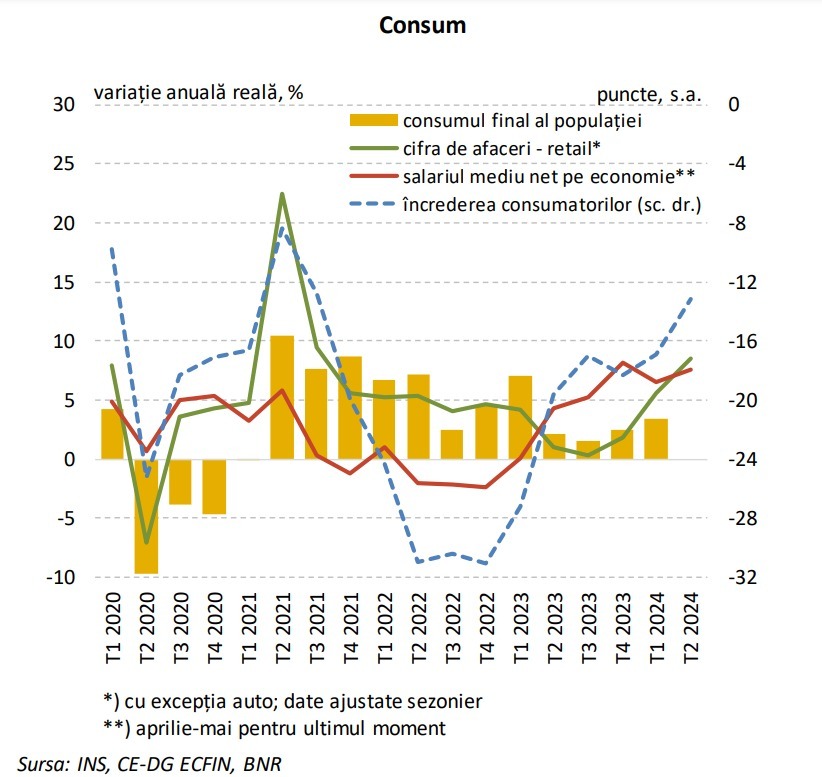

Această creștere a comerțului pe credit a avut o contribuție pozitivă foarte pronunțată la creșterea PIB, în al doilea trimestru din 2024 față de trimestrul doi din 2023 (+0,8%), de 4,7 puncte procentuale. De ce a permis BNR umflarea comerțului pe credit? Pentru că de consum a depins și depinde în acest an electoral special (cu 4 runde de alegeri și un deficit bugetar ieșit de sub control) cât de mare va fi gaura bugetară, în condiții de cheltuieli publice scăpate de sub control.

Analiștii ING: “BNR a folosit până acum spațiul de manevră creat de tendința dezinflaționistă, dar va lua tot mai mult în considerare riscurile inflaționiste pe termen mediu”

Pe termen mediu, în lipsa unor șocuri majore pe inflație, atât la nivel intern cât și la nivel extern (SUA), dobânzile ar trebui să se așeze în apropiere de ceea ce economiștii numesc rata naturală a dobânzilor, un nivel neutru la care dobânzile nici nu ar stimula activitatea economică și nici nu ar acționa ca o frână economică. Acest nivel este însă unul mai degrabă teoretic și dificil de identificat, care în România se speculează că ar fi undeva spre o rată real pozitivă de 1,5% la o inflație în mijlocul intervalului BNR de țintire – deci o rată cheie de dobândă de circa 4,00%-4,50%.

Momentan, pentru 2025, analiștii ING anticipează din partea BNR scăderi de dobânzi cumulate de 100 de puncte de bază (1%), cu o rată cheie de dobândă de 5,5% în finalul anului următor.

În funcție de acest nivel teoretic al ratei neutre de dobândă se stabilește dacă politica monetară este restrictivă sau stimulativă, din punctul de vedere al acțiunii asupra dinamicii economice.

În orice caz, în general, când inflația rămâne peste ținta băncii centrale pentru o perioadă lungă de timp, iar băncile centrale favorizează creșterea economică și cea a veniturilor bugetare (șefii băncilor centrale sunt guvernele) în detrimentul luptei cu inflația, bancherii centrali ajung ulterior să joace cartea “surprizei” și să pună recrudescența inflației pe evenimente exogene, “de neanticipat”. Doar că pentru ca un șoc de ofertă să se transforme în inflație este nevoie mai mereu de o gestionare defectuoasă a politicii monetare.