Trumponomics, agenda de măsuri economice a unei viitoare administrații Trump 2.0, reprezintă o însăilare de idei neortodoxe, contradictorii ce ar putea acționa negativ asupra întregii economii globale și a piețelor financiare. Multe din măsurile de pe lista lui Donald Trump sunt inflaționiste în natură și ar putea fi un veritabil elixir pentru stagflație (stagnare economică + inflație).

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Lista de dorințe economice a lui Trump include:

- Tarife vamale suplimentare de 10% pe TOȚI partenerii comerciali ai Americii (inclusiv UE), plus noi tarife între 60-100% pe bunuri din China;

- Dobânzi mai mici, stabilite de banca centrală americană;

- Un dolar mai slab care să ajute exportatorii;

- Măsuri de stimulare fiscală, printre care reducerea taxării pe companii la 15% de la 21% și prelungirea pe 10 ani a unor scutiri de taxe cu un cost fiscal total de 4,6 trilioane de dolari;

- Inflație mai mică.

Niciuna din primele 4 propuneri nu este compatibilă cu a 5-a, care e mai degrabă un rezultat al ecuației economice, unde celalalte sunt variabilele. Mai mult, platforma economică a lui Trump este practic o listă de măsuri de stimulare a inflației.

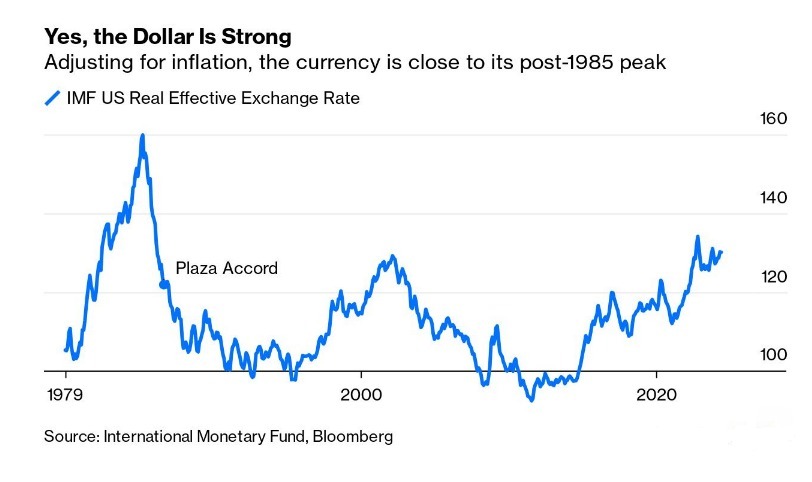

În ceea ce privește contradicțiile, tarifele și stimularea fiscală a economiei ar majora de fapt dobânzile și ar împinge în sus valoarea dolarului, aflat deja la cel mai ridicat nivel (ajustat cu inflația) din debutul anilor 1980 încoace. Mai ales dacă Republicanii lui Trump vor câștiga Congresul, iar președintele va primi mână liberă să facă tot ce dorește.

Statele Unite nu au însă instrumente directe prin care să reducă valoarea dolarului, oricât dorește Donald Trump să sprijine exportatorii americani, din motive politice sau din motive de câștig de grup sau de țară (reducerea deficitului comercial al SUA).

În plus, Trump consideră tarifele vamale drept cel mai bun instrument de a readuce în America industria manufacturieră, “fugită” pe perioada globalizării către țările cu costuri mai mici de producție din Asia: “Pui tarifele și acum cu toții se întorc în Statele Unite să construiască. Și este atât de ușor”, a afirmat Trump, în cadrul unui interviu publicat marți de Bloomberg.

Ce poate face o administrație prezidențială pentru a deprecia dolarul, într-o astfel de situație, în care valoarea și poziția de monedă de rezervă mondială a dolarului se trage din puterea militară, politică și economică a SUA?

Orice fel de restricții pe mișcarea capitalurilor ar fi un subiect taboo, iar înființarea unui fond guvernamental care să intervină pe piața valutară globală prin vânzarea de dolari pare contraproductivă, pentru că piețele financiare și speculatorii vor vedea orice astfel de demers drept o sursă ușoară de profituri.

O cale normală ar fi reducerea dobânzilor de către banca centrală americană, Federal Reserve (Fed). Dar într-un context reflaționist din punct de vedere al economiei s-ar putea să fie nevoie de majorări de dobândă. Dacă Fed-ul nu renunță la independența sa, dolarul va continua să fie principalul activ de refugiu internațional.

Singura cale plauzibilă de depreciere a dolarului ar fi o intervenție coordonată, similară așa-numitului Plaza Accord din 1985, încheiat de Statele Unite cu Japonia, UK, Germania de Vest și Franța. Desigur, dolarul era atunci deja pe o tendință de depreciere mai îndelungată, după ce Paul Volcker, președinte al Fed între 1979-1987, a împins dobânzile la dolar la 20% în debutul anilor ’80, dar puterea semnalului cu privire la direcția valorii dolarului a fost relevantă pentru piețe. Acordul de la hotelul Plaza din Manhattan a fost urmat în 1987 de așa-numitul Louvre Accord, unde s-a decis politic încheierea tendinței de depreciere a dolarului.

O nouă administrație Trump ar putea să găsească contrapartide la un asemenea acord, în 2025, mai ales că autoritățile din Japonia încearcă de luni bune să întărească yen-ul japonez în raport cu dolarul. Cu costuri semnificative și rezultate mixte din cauza faptului că dobânzile la dolar rămân la recordul ultimilor 20 de ani, iar cele la yen sunt foarte aproape de zero.

Trumponomics, în cuvintele lui Trump. Independența Fed, în pericol?

Marile bănci de investiții de pe Wall Street, cu nume ca Goldman Sachs sau Morgan Stanley, au început deja să își avertizeze clienții că Trump și măsurile lui protecționiste ar putea să însemne o inflație mai mare, pe termen mediu. Potrivit Bloomberg, giganți din America cum ar fi Apple sau Nvidia au început deja să caute căi prin care să scape cât mai nevătămate cu putință dintr-o confruntare economică și mai intensă cu China.

Pentru domnul Trump, “Trumponomics” înseamnă “dobânzi și taxe mici” și “stimulente pentru a aduce afacerile înapoi” în America.

Dobânzile mici ar putea să le obțină, într-un stagflaționist, doar prin presiuni agresive asupra Fed – pe care Trump le-a mai aplicat în 2018.

Taxele și mai mici sunt și ele cumva în contradicție cu putința fiscală a Statelor Unite, care rulează în perioada populistă post-Covid cu deficite bugetare anuale de 2-3 trilioane de dolari și se îndreaptă cu pași foarte mici către o criză bugetară marca Lizz Truss.

Desigur, Trump dorește să umple groapa bugetară cu bani din tarifele vamale pe care le va impune atât inamicilor cât și aliaților, care vor avea și ei de tras pentru a depăși măsurile de coerciție ale viitoarei administrații americane.

O asemenea politică ar pune capăt globalizării ultimilor 40-50 de ani, tendință a cărui mare beneficiar (la nivel de avuție mondială) a fost întocmai America. Într-o lume hiperglobalizată ca cea din prezent, încă e neclar dacă politicile industriale și protecționismul sprijină creșterea economică a unei țări, pe termen mediu și lung.

SUA nu își pot controla eficient deficitele, fără anumite restricții neortodoxe

Desigur, America își creează politicile industriale cu diferite scopuri.

În perioada de apropiere de Asia și în principal de China, scopul a fost globalizarea, reducerea costurilor de producție (cu beneficii inclusiv pentru țările care au fost destinații de investiții) și repatrierea profiturilor care au reieșit din realizarea acestor transformări. Se poate spune că aceste politici industriale au fost gândite pentru capital și indirect pentru țările în care s-au mutat investițiile americane.

Dar, în prezent, scopul politicilor industriale ale SUA este deglobalizarea și mutarea producției înapoi în America.

Asta înseamnă că partenerii comerciali ai SUA, de unde investițiile în sectorul manufacturier se vor retrage, vor avea de suferit: cererea și oferta se reechilibrează la nivel global, iar dacă anumite sectoare naționale devin mai mari ca pondere în comerțul global, dincolo de cererea domestică, altele se vor contracta pentru a acomoda excesul de producție. Ecuația este însă complicată de faptul că planurile lui Trump vizează sprijinirea anumitor industrii ineficiente.

În plus, jocul lui Trump riscă să schimbe întregul sistem internațional de reciclare a dolarilor, care funcționează de mai bine de 50 de ani, prin care America își cheltuie dolarii (SUA cheltuie mai mult decât orice altă țară) pe bunurile ieftine produse de alte țări, țări care investesc acei dolari înapoi în active supraapreciate, în economia americană, împingând prețurile lor și mai sus, în beneficiul SUA.

Statele Unite au acest rol special de absorbant al lichidității în exces (profituri și venituri internaționale) din economia globală și de “consumator de ultimă instanță” (cel mai mare consumator din lume). Dar circa jumătate din sumele economisite la nivel global ajung în sistemul financiar și economic american – asta înseamnă că SUA absorb undeva la jumătate din surplusurile comerciale internaționale, împotriva căruia Donald Trump este atât de vehement.

Totodată, pentru că dezechilibrele în balanța comercială (cu bunuri) și a balanței de plăți din Statele Unite sunt parțial decise de politicile industriale ale altor țări, asta înseamnă că șomajul din SUA, nivelul datoriei publice americane, dobânzile, competitivitatea sectorului său manufacturier și alte multe aspecte economice sunt influențate de politicile industriale ale țărilor respective. Ideea că Statele Unite au un control intern predominant asupra acestor aspecte este cumva fantezistă. Într-o lume hiperglobalizată ca cea de astăzi, nicio țară nu își poate controla complet economia domestică fără restricții pe capital.

Notă: Pe lângă măsurile menționate, Trump mai vrea să elimine anumite reglementări, să sprijine sectorul de petrol și gaze și să reducă imigrația. Trump consideră că doar restricții severe asupra imigrației pot sprijini creșterea salariilor și a ocupării cu forța de muncă, în special în rândurile minorităților.

Foto: Dennizn | Dreamstime.com