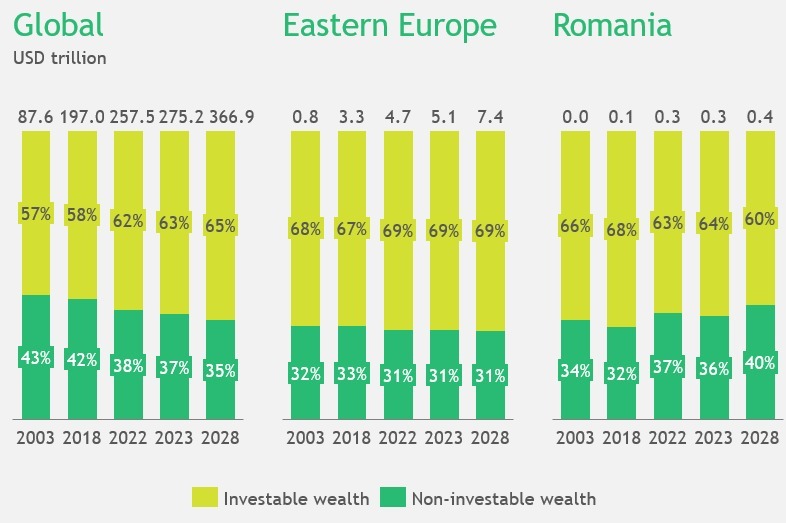

Averea financiară a românilor este evaluată la 300 miliarde de dolari, după ce a cunoscut o creștere anuală de 15,5% în ultimii 5 ani. Această valoare reprezintă 5,7% din averea financiară a regiunii Europei de Est. În următorii 5 ani, raportul BCG estimează că averea financiară a românilor va crește cu 8,6% pe an, atingând 400 miliarde dolari în 2028. Totuși, cota averii în numerar și depozite în România este scăzută, va scădea și ponderea averii investibile și există polarizare a averii în funcție de bogăție.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Averea financiară este definită ca averea totală, cu excepția activelor și pasivelor reale, deținută de persoane adulte. Aceasta poate fi împărțită după mai multe criterii: după posibilitatea de investiție, după clase de active și după segmente ale averii.

Posibilitatea de investiție

Ponderea averii neinvestibile reprezintă un procent de 36% din averea financiară totală a poporului român, puțin peste media Europei de Est (31%), dar sub media globală (37%). Totuși, ponderea averii investibile este într-o scădere înceată, dar continuă, urmând ca în următorii 5 ani să ajungă de la 64% la 60%. Aceasta este o tendință opusă față de cea la nivel global, unde ponderile se modifică în favoarea averii investibile.

Averea investibilă este definită ca averea financiară minus averea neinvestibilă (asigurările de viață și pensiile, precum și acțiunile necotate și alte acțiuni) și cuprinde numerar, depozite, fonduri de investiții, acțiuni și obligațiuni.

Clase de active

Averea financiară este împărțită în cinci clase de active: valută și depozite, obligațiuni, acțiuni și fonduri de investiții, asigurări de viață și pensii, și altele.

“Românii păstrează o cotă relativ scăzută a averii lor în numerar și depozite (34%), comparativ cu media din Europa de Est (44%). De asemenea, observăm o cotă foarte mare a altor investiții, de 20%, în acțiuni nelistate și clase de active mai mici, ceea ce este rar întâlnit în alte regiuni, unde media globală este de doar 2%, iar media Europei de Est este de 8%”, spune Krisztian Horvath, Partener și Director Asociat, Wealth Management, BCG.

Segmente ale averii

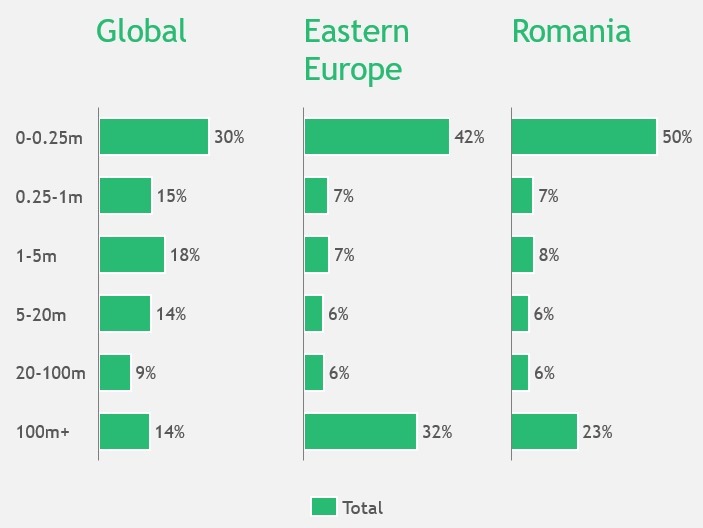

În funcție de valoare activelor deținute, averea financiară este împărțită în șase segmente: retail (0-0.25m), bogat (0.25-1m), Lower HNWI (1-5m) și Lower HNWI (5-20m), Upper HNWI (20-100m) și UHNWI (100m+).

Jumătate din averea financiară a românilor este deținută de persoane din categoria inferioară, cu active sub 250 mii de dolari, o proporție mult mai mare decât media globală (30%). În schimb, ponderea celor foarte bogați, cu o avere financiară mai mare de 100 de milioane dolari, este semnificativ mai mare decât media globală. Românii din categoria superioară de avere dețin 23% din averea financiară totală, față de de un procent de 14% a celor foarte bogați la nivel global. Această polarizare a averii în funcție de bogăție este prezentă la nivelul României și Europei de Est.

„În următorii 5 ani ne așteptăm la o creștere puternică în segmentele atractive pentru băncile private, cum ar fi cei cu avere financiară între 250 mii și 20 milioane de dolari. Creșterea așteptată a acestui segment de populație, de la aproximativ 60.000 la 85.000, oferă oportunități atractive de achiziții pentru băncile care oferă soluții personalizate, dedicate acestui segment“, a mai declarat Krisztian Horvath.

Boston Consulting Group (BCG) abordează provocări importante ale afacerilor și societății pentru a oferi soluții prin consultanță de management.