Sursa foto: Unsplash / Towfiqu Barbhuiya

Sursa foto: Unsplash / Towfiqu Barbhuiya

Un nou raport sugerează că mulți adulți nu dispun de competențele necesare pentru a înțelege și a gestiona situații financiare dificile. Potrivit unui nou raport al Organizației pentru Cooperare și Dezvoltare Economică (OCDE), doar 34% dintre adulți au un nivel minim de cultură financiară, scrie Euronews.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

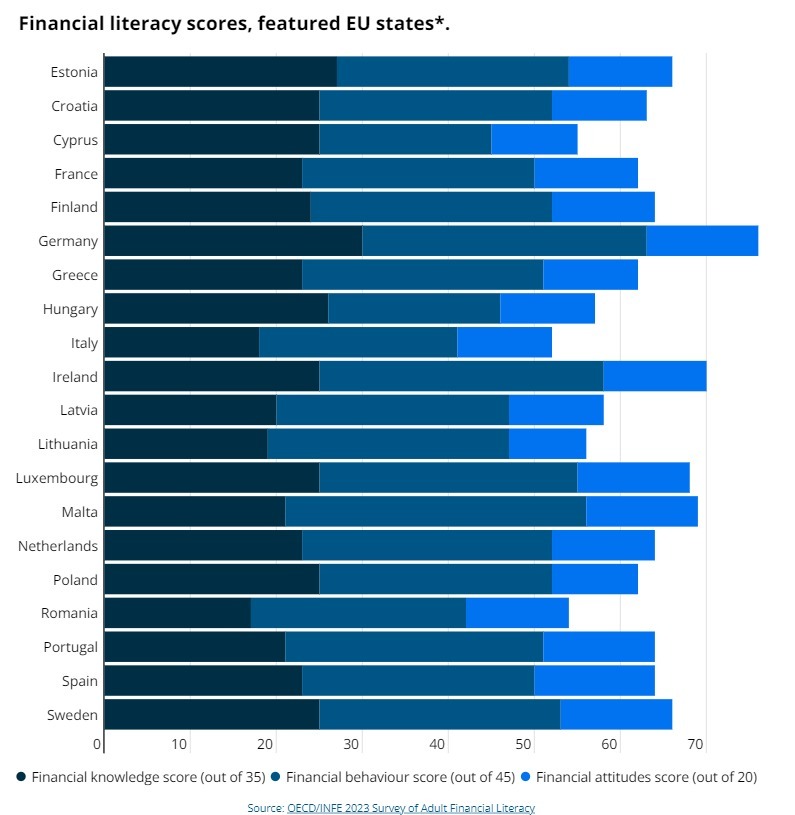

Conform raportului OECD, România este la coada clasamentului privind educația financiară. Românii au unele dintre cele mai mici scoruri dintre 39 de țări analizate.

Majoritatea persoanelor, cel puțin în cele 39 de țări studiate, nu își pot gestiona eficient banii, o abilitate esențială pentru bunăstarea individuală și socială.

În raportul său, OCDE subliniază, de asemenea, vulnerabilitatea celor care nu au cunoștințe financiare de bază, în special într-o perioadă în care creșterea prețurilor pune o presiune suplimentară asupra portofelelor.

„Inflația ridicată și creșterea ratelor dobânzilor au evidențiat importanța echipării oamenilor cu cunoștințe și competențe financiare pentru a face față unor circumstanțe financiare dificile”, a declarat Chiara Monticone, analist principal de politici la OCDE.

Ea a declarat pentru Euronews Business: „Rezultatele sondajului nostru arată că, în timp ce majoritatea adulților înțeleg conceptele financiare de bază, cunoștințele și competențele financiare generale ar putea fi îmbunătățite semnificativ, inclusiv atunci când au de-a face cu serviciile financiare digitale.”

Cine se află în fruntea clasamentului în Europa?

OCDE a acordat un scor de educație financiară fiecăreia dintre cele 39 de țări studiate, iar rezultatele pentru diferite state membre ale UE sunt prezentate mai jos.

Atunci când se analizează scorurile medii la nivelul întregii populații, doar Irlanda și Germania au atins pragul minim de cultură financiară de 70 de puncte din 100.

Aceasta din urmă s-a clasat pe primul loc și în studiul mai amplu al OCDE.

Pe lângă faptul că a analizat disparitățile internaționale, raportul a remarcat variații între diferite grupuri de populație la nivel național.

Persoanele care au un nivel mai ridicat de educație formală au tendința de a-și gestiona mai bine banii, precum și cele cu venituri mai mari și cele care au un loc de muncă.

Alți factori care contribuie la această situație sunt sexul și vârsta.

În toate țările studiate de OCDE, persoanele cu vârste cuprinse între 30 și 59 de ani au, în general, niveluri mai ridicate de educație financiară decât cele din intervalul 18-29 de ani.

În medie, bărbații au, de asemenea, un scor marginal mai mare decât femeile.

Cunoașterea conceptelor de bază

În ceea ce privește principiile financiare esențiale, OCDE afirmă că 84% dintre adulți înțeleg definiția inflației, dar numai 63% pot aplica ideea de „valoare temporală a banilor” la propriile economii.

Pentru a desluși acest concept, valoarea temporală a banilor este noțiunea conform căreia o sumă de bani valorează mai mult în momentul prezent decât în viitor

De exemplu, dacă vi s-ar oferi 1 000 de euro și ați avea opțiunea de a-i lua acum sau mai târziu, opțiunea inteligentă ar fi să luați banii acum.

De ce? Un motiv este inflația, iar al doilea este potențialul de câștig.

Luând banii în avans, în loc să așteptați 10 ani, v-ați oferit posibilitatea de a investi și de a câștiga mai mulți bani, ceea ce înseamnă că puteți crește suma forfetară inițială.

Un alt concept care i-a uimit pe respondenții OCDE a fost dobânda compusă, pe care doar 42% dintre adulți o înțeleg.

Pe scurt, acest termen se referă la câștigarea de „dobândă pe dobândă”.

Prin reinvestirea banilor pe care îi câștigați din investițiile dumneavoastră, puteți acumula o sumă și mai mare prin plata dobânzii.

Rezistența la escrocherii și competențele digitale

În ceea ce privește vulnerabilitatea financiară, 15% dintre cei intervievați spun că au fost victimele a cel puțin unui tip de fraudă sau escrocherie monetară.

OCDE a constatat o corelație negativă între cunoștințele financiare și risc, deoarece aproximativ două din trei persoane care au căzut pradă fraudei nu ating scorul țintă de cunoștințe financiare.

Faptul de a fi atenți la escrocherii este, de asemenea, legat de competența digitală, deoarece o serie de infractori folosesc în prezent canalele online pentru a viza persoanele fizice.

În ceea ce privește evaluarea competenței financiare digitale a OCDE, acest lucru nu este de bun augur.

În medie, doar 29% dintre adulții intervievați au atins nivelul țintă pentru competențele digitale, deși aceste scoruri cresc în funcție de nivelul de educație și de venit.

Economisirea pentru șocuri financiare

Având în vedere presiunile exercitate asupra bugetelor gospodăriilor în contextul actual, OCDE pledează pentru o mai mare educație financiară în vederea îmbunătățirii rezilienței.

În medie, grupul raportează că doar 59% dintre adulții studiați ar fi capabili în prezent să plătească o cheltuială majoră, echivalentă cu o lună de venit, fără a căuta sprijin extern.

Acest lucru ar putea însemna contractarea unui împrumut de la o bancă, familie sau prieteni.

Pentru a aborda această problemă, grupul susține că educația trebuie să se concentreze pe mijloace noi, digitale, de gestionare a banilor și trebuie să fie disponibilă și pentru cei cu cele mai scăzute niveluri de calificare.