Sursa foto: Inquam Photos/Octav Ganea

Sursa foto: Inquam Photos/Octav Ganea

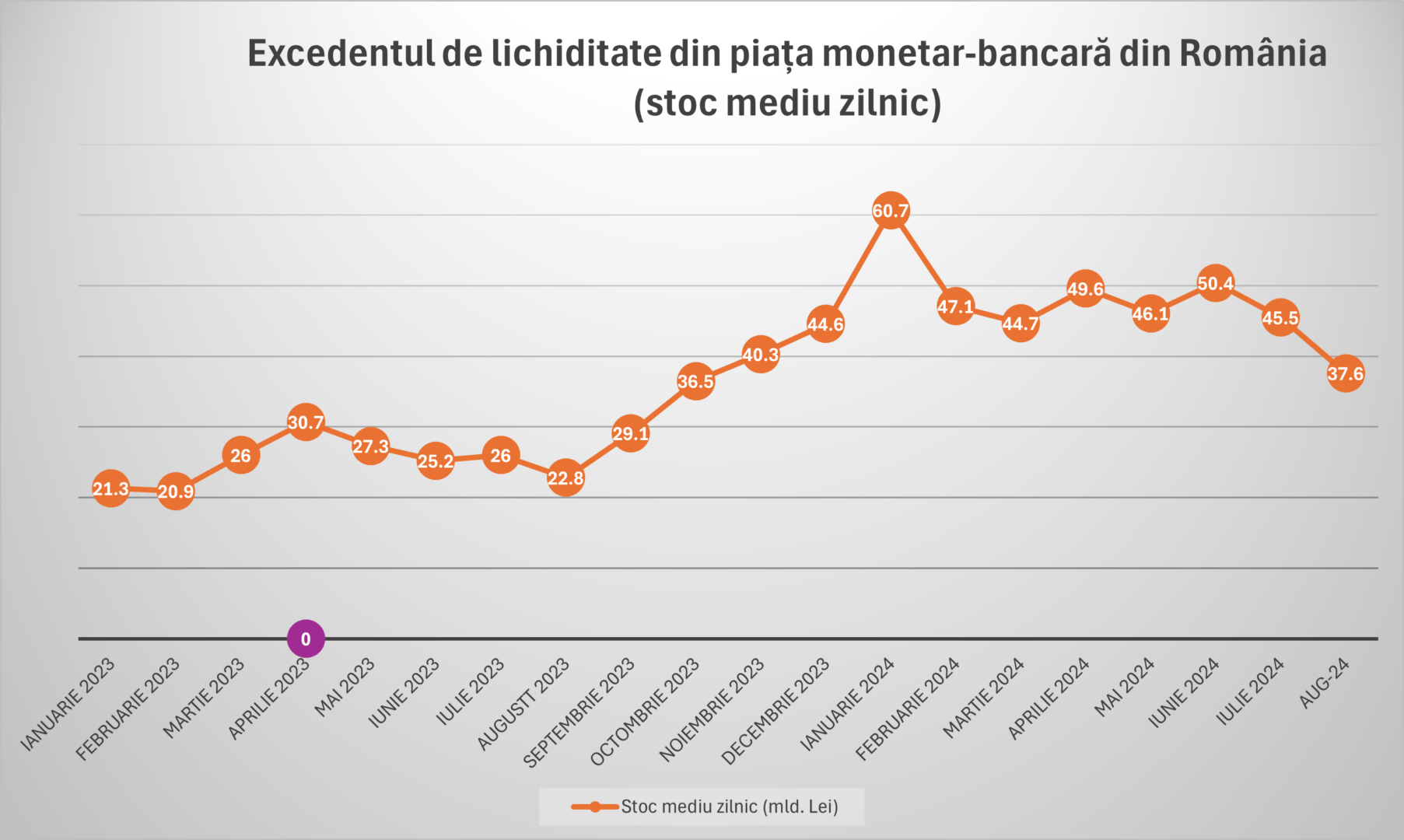

Băncile comerciale active pe piața din România au înregistrat la nivel cumulat un surplus de lichiditate de 37,6 miliarde de lei, în medie zilnică, în luna august, o restrângere considerabilă de la 45,5 miliarde de lei în luna iulie, potrivit datelor statistice publicate de către Banca Națională a României (BNR).

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Acest așa-numit excedent de lichiditate este plasat de băncile comerciale la BNR, prin intermediul facilității de depozit a băncii centrale. Deci, în luna august, băncile au plasat la BNR, în medie, 37,6 miliarde de lei, la o rată medie de dobândă de 5,58%.

Acesta este cel mai mic surplus de lichiditate din bănci și economie din octombrie 2023. Cea mai mare valoare a fost înregistrată în ianuarie, de 60,7 miliarde de lei.

Scăderea este explicată, cel mai probabil, de cererea crescută de credite din partea clienților băncilor, inclusiv statul. Privind înspre ultimii ani, cantitatea de lei din bănci rămâne încă peste valorile obișnuite.

În august, Guvernul a plătit către investitori din România în jur de 3,72 miliarde de lei, în contul emisiunilor de titluri de stat ajunse la scadență și a dobânzilor asociate datoriei guvernamentale. În același timp, tot în august, Guvernul a atras din bănci, care sunt cei mai mari investitori în titluri de stat în lei, circa 7,68 miliarde de lei. Vorbim despre emisiunile regulate ale Guvernului din piața primară, unde actorii principali sunt întocmai băncile. Asta înseamnă că, pe net, administrația a retras lichiditate din piață.

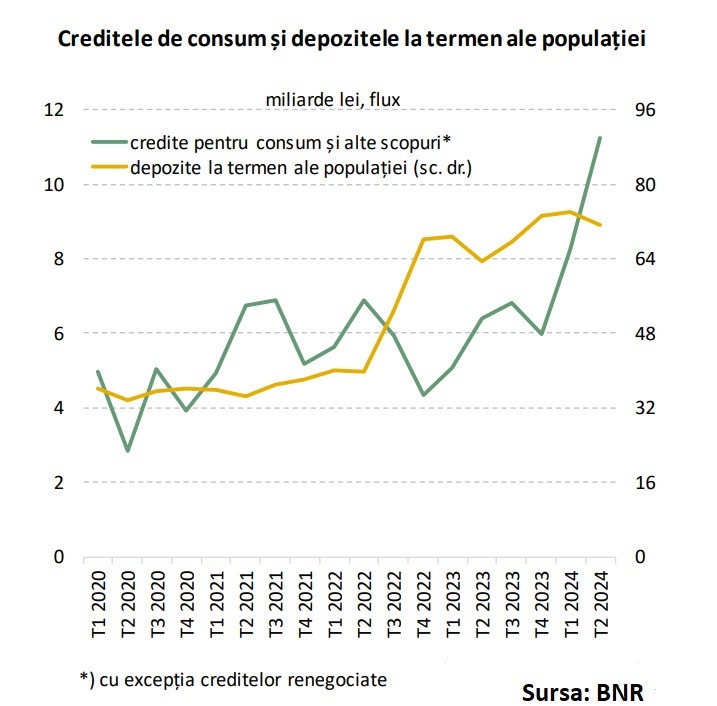

O altă influență o are creșterea rapidă a creditării, inclusiv pe partea gospodăriilor, care sprijină puternic consumul (+7%). Creditele de consum acordate gospodăriilor în ultimul an (iulie 2024 vs. iulie 2023) se ridică la o valoare de 9,26 miliarde de lei, cu un sold total de 76,14 miliarde de lei și o rată de creștere de 2 cifre, respectiv de 14%. Doar în iulie s-au acordat gospodăriilor credite de consum în valoare de 1,9 miliarde de lei.

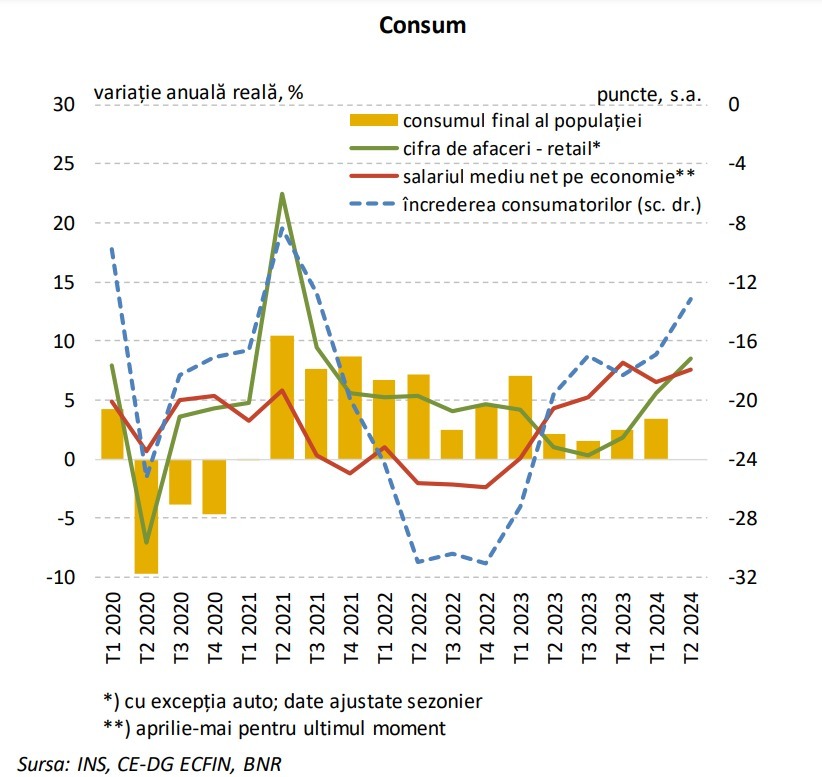

Consumul gospodăriilor a avut o contribuție la creșterea anuală a PIB (+0,8% în al doilea trimestru din 2024, comparativ cu trimestrul doi din 2023) de 4,7 puncte procentuale, una din cele mai pronunțate din ultimii ani. Creșterea consumului este sprijinită mai ales de politica fiscală stimulativă a Guvernului, care susține încrederea consumatorilor, aflată aproape de recordul ultimilor 3 ani.

Ce se consumă sunt însă bunuri din import, care au o influență negativă asupra creșterii PIB din moment ce beneficiarii sunt nu doar consumatorii și vânzătorii locali, ci mai ales producătorii externi – creșterea consumului din import se vede în lărgirea deficitului balanței comerciale. Contribuție pozitivă la creșterea anuală a PIB au avut și investițiile.

Acest exces de lei în bănci se va menține la valori ridicate pentru ca Guvernul și economia să aibă surse de finanțare. Băncile relaxează standardele de creditare pentru consum

Surplusul de lichiditate se va menține la niveluri ridicate atâta timp cât deficitul bugetar al României nu va fi corectat. Acest exces de lei în bănci este una din principalele două surse de finanțare ale Guvernului, cea de-a doua fiind piețele externe. De altfel, surplusul de lichiditate din bănci se umflă și datorită acestor împrumuturi externe, care la un moment trebuie schimbate din valută în lei, tranzacții pe care BNR le face cu băncile. Doar în acest an Guvernul a împrumutat din piețele externe 7,2 miliarde de euro și 4 miliarde de dolari, valută care se transformă ulterior în bază monetară.

O lipsă a finanțării pentru deficit ar însemna „nu numai o criză financiară, ci și o criză economică, criză socială și politică“, puncta Mugur Isărescu, guvernatorul BNR, în luna mai a acestui an, când a explicat de ce a permis BNR umflarea acestui exces de lichiditate. Pe fondul acestui surplus de lichiditate dobânzile la creditele de consum și cele ipotecare oferite de bănci au tot scăzut în ultimul an și au sprijinit economia și implicit încasările statului, care sunt cu câteva miliarde de lei peste programul ANAF, deși deficitul bugetar este unul record (7% din PIB).

Acest exces de lichiditate face ca politica monetară a BNR să fie mai relaxată – prin extensie și condițiile financiare din economie – decât ar părea din nivelul dobânzilor stabilite de banca centrală.

Faptul că politica monetară este una laxă, în ciuda nivelului ridicat al ratei dobânzii de politică monetară (6,5%), este arătat și de ultimul sondaj al BNR privind standardele de creditare. În sondaj băncile raportează o înăsprire a standardelor de creditare pentru împrumuturile destinate achiziției de locuințe și terenuri, concomitent cu relaxarea standardelor pentru creditele de consum.

Mai mult, pentru trimestrul actual, băncile anticipau o relativă menținere a standardelor de creditare pentru împrumuturile acordate companiilor și la o relaxare a acestora pentru împrumuturile acordate populației. Pe ambele paliere băncile anticipează majorarea cererii de credite, excepție fiind cererea de credite ipotecare.

Această relaxare a standardelor de creditare este explicată de BNR prin “creșterea concurenței” pentru atragerea de clienți și câștigarea de cotă de piață. Într-un mediu cu lichiditate excedentară și concurență mai intensă, băncile devin mai flexibile și pot reduce cerințele de eligibilitate pentru obținerea unui credit, pot să scadă dobânzile pentru a face ofertele mai atractive sau să extindă perioada de rambursare pentru a reduce ratele lunare și a face creditele mai accesibile.

Cererea internă puternică, stimulată de creșterile salariale și de pensii și de creșterea creditelor de consum, va continua să ofere companiilor încredere în propria putere de impunere a prețurilor, ceea ce se va traduce într-o inflație ridicată. Amintim că o scădere a ratei anuale a inflației nu înseamnă implicit și o scădere a prețurilor, ci doar creșteri mai mici.