Sursa: Unsplash.com

Sursa: Unsplash.com

După creșterea masivă de 20%-25% din noiembrie 2023 – martie 2024, bursele din economiile dezvoltate au început să dea înapoi o parte din raliul anterior și sunt în căutarea unui punct de minim din care să pornească un nou impuls de creștere. Alegerile prezidențiale din Statele Unite sunt deja cel mai important punct de pe agenda piețelor financiare, iar un nou raliu de 2 cifre, care să țină până în lunile octombrie-noiembrie, s-ar încadra perfect în sezonalitatea istorică a anilor electorali din Statele Unite.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

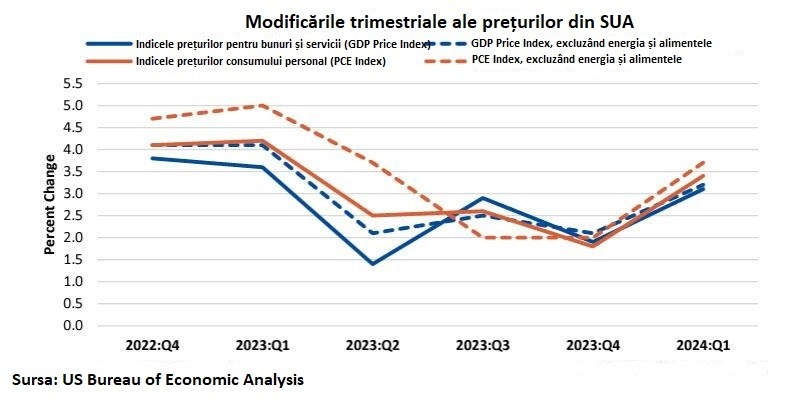

Investitorii și-au recalibrat portofoliile încă din prima zi a noului trimestru, după ce trimestrul precedent s-a încheiat cu S&P 500 la un maxim istoric de 5254.40 de puncte. Participanții la piață și-au redus în aprilie apetitul pentru risc, în contextul în care anticipațiile pentru ratele de dobândă din SUA au suferit modificări, iar riscurile pentru conduita politicii monetare s-au recalibrat și ele. Până în aprilie, piețele au ignorat reaccelerarea inflației din SUA din moment ce băncile centrale semnalaseră deja reduceri de dobândă.

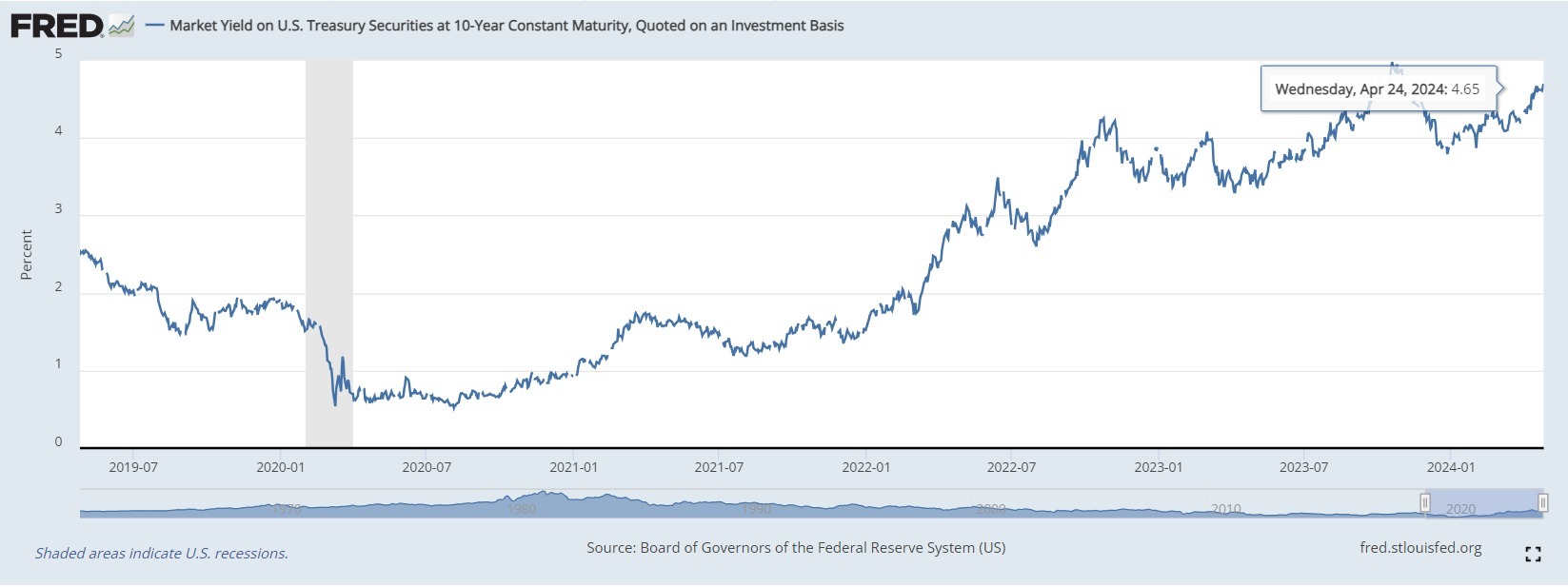

Dacă piețele bursiere au făcut deja un bottom (un preț de minim de la care repornește tendința ascendentă) sau vor întâlni prețuri mai mici în lunile mai și iunie, după un dead cat bounce, depinde de mai mulți factori. Cei mai importanți sunt continuarea raportărilor pozitive (Google și Microsoft au raportat deja rezultate foarte bune pentru primul trimestru din 2024 și au adăugat fiecare 250 de miliarde de dolari la capitalizările bursiere în finalul săptămânii trecute) și dinamica ratelor de dobândă din piețe, în condițiile în care dobânda suverană pe 10 ani din SUA (US10Y) amenință să reatingă 5% după ultimele date care au arătat o intensificare a presiunilor inflaționiste catalogate inițial drept sezoniere din ianuarie și februarie. Rata de dobândă la obligațiunile americane reprezintă barometrul pentru costul de finanțare din economia globală.

S&P 500 se tranzacționează în continuare peste anumiți indicatori tehnici importanți (media mobilă de 20 de săptămâni), însă probabilitatea continuării declinului actual până spre maximul istoric din ianuarie 2022 de la 4820 de puncte este relativ ridicată, dacă dobânzile își continuă tendința actuală. O atingere a nivelului de 4600 de puncte ar fi o oportunitate imensă de intrare la cumpărare pentru următorul raliu, în condițiile în care corecția actuală este catalogată în presa americană financiară și în anumite cercuri investiționale drept o scădere care ar trebui cumpărată. Mai ales din moment ce anumite porțiuni și sectoare din piață care au dat dovadă de “efervescență” (sectorul tech) în ultimele 6 luni au ars un pic din acel FOMO (eng. fear of missing out = frica de a nu fi parte din piață), iar alte zone ale pieței s-au ținut mai bine pe picioare (sectorul industrial, de exemplu).

Ziua de vineri, 19 aprilie, a semănat cu o zi în care investitorii au capitulat pe anumite acțiuni “efervescente”, iar nume precum Nvidia sau SMCI (Super Micro Computer INC), care sunt un fel de termometre pentru apetitul de risc, au scăzut cu câte 10%. De atunci, ambele au revenit pe creștere. Totodată, aprilie este din punct de vedere istoric o lună în care pot apărea lipsuri de lichiditate în piețe și marcări importante de profit în condițiile în care, în SUA, în aprilie se plătesc taxele pe câștigurile din anul anterior, iar rezervele bancare scad în consecință. Cu toate acestea, piețele au în continuare lichiditate mai mult decât amplă, cu până la 3,7 trilioane de dolari în total în rezerve bancare și facilitatea reverse repo de la Fed, respectiv 6 trilioane de dolari în fonduri de piețe monetare.

Banca centrală din SUA este așteptată să anunțe reducerea vitezei cu care își micșorează bilanțul (QT). Ședința Fed vine într-un moment critic pentru piețe

În decembrie, Rezerva Federală (Fed) din SUA a semnalat că va sprijini creșterea economică și că și dacă inflația nu va da semne de apropiere de țintă, scăderile de dobânzi sunt în cărți.

În ultimele săptămâni însă, datele oficiale au arătat o intensificare a presiunilor inflaționiste. Mai important, efectele statistice dezinflaționiste și-au cam încheiat efectul pozitiv (în mai 2023, inflația lunară din SUA a fost de 0,1%, în iunie și iulie 2023 de 0,1%, respectiv 0,2%), ceea ce va duce cel mai probabil la o creștere semnificativă a ratei anuale de creștere a prețurilor de consum, care în martie a fost de 3,5%, peste ținta de 2% a Fed.

În acest context, Jerome Powell, președintele Fed, a declarat recent că banca centrală este mulțumită să aștepte la nivelul actual al dobânzilor ca inflația să scadă. Asta înseamnă că riscul creșterii dobânzilor este relativ redus (practic Fed-ul a spus că nu va deveni mai agresivă pe partea creșterilor de dobânzi), cu toate că este demn de luat în calcul având în vedere că nu este inclus în niciun fel în prețuri. Pe acest fond am avut creșterea dobânzilor suverane din piețele secundare de care vorbeam, care înseamnă implicit o scădere a prețurilor obligațiunilor.

Banca centrală americană are săptămâna aceasta o nouă ședință de politică monetară unde este anticipat un anunț de menținere a dobânzilor, cuplat cu o posibilă reducere a ritmului cu care Fed-ul își micșorează bilanțul, un mecanism care are ca efect reducerea lichidității din piețe.

Momentul ședinței este relevant pentru burse deoarece întrunirea Fed se situează la joncțiunea dintre o serie de fluxuri de capital lunare negative, datorate faptului că S&P 500 e pe minus la nivel lunar (ajustări de portofolii/fluxuri de capital de final și început de lună) și o serie de fluxuri structurale pozitive în contextul accelerării ciclului lunar de expirare a opțiunilor aferente lunii mai (OpEx). Aceste fluxuri structurale pozitive țin circa două săptămâni și pot atenua orice declin mai mare care stă la orizont în prima parte din luna mai sau pe de altă parte pot impulsiona un raliu dacă apetitul de risc se îmbunătățește.

Perioada 1 mai – 16 mai este o fereastră de timp în care piața bursieră americană se bucură de sprijinul acestor fluxuri pozitive. Dar dincolo de luna mai, la orizont, stă ciclul trimestrial pentru opțiuni din iunie. Aceste expirări trimestriale din piața de opțiuni sunt mult mai mari ca volum decât cele lunare, iar dacă un declin se aprinde în a doua parte a lunii mai el se poate accentua rapid (de exemplu crahul bursier Covid-19) dacă anumite condiții negative ce țin de volatilitatea declinului și atingerea unor niveluri tehnice importante se întrunesc.

De asemenea, pe data de 1 mai, Trezoreria americană va anunța calendarul cu privire la nevoile sale de finanțare pe următorul trimestru. Vorbim de sume ce vor fi atrase din piețe de guvernul american pentru finanțarea deficitului bugetar și refinanțarea datoriei publice. În anii anteriori, grație creșterii necesarului de finanțare, anunțul Trezoreriei americane a primit tot mai multă importanță din moment ce o reducere a necesarului trimestrial de finanțare pentru guvernul SUA înseamnă mai multă lichiditate în piețe pentru alte tipuri de investiții. În funcție de ce planuri de finanțare are Trezoreria (de exemplu dacă dorește să împrumute 3 trilioane de dolari în loc de 2 trilioane de dolari), dobânzile suverane pot să crească în răspuns la oferta mult prea mare anunțată de Trezorerie.

Totodată, în 11-12 iunie, fix înainte de OpEx-ul lunar, va avea loc o altă ședință Fed, care întotdeauna au o componentă de risc, atât pozitiv cât și negativ. Piața are nevoie să creeze un impuls semnificativ de creștere în prima parte din mai pentru a trece de anumite niveluri tehnice (de ex. 1.5 deviații standard peste media mobilă de 20 de zile pentru 1-2 zile la închidere) care să repare pierderile din aprilie și să demonstreze că există un impuls destul de puternic pentru a ține trenul pe șine. Dacă nu, la jumătatea lunii iunie, piața bursieră americană ar putea să viziteze prețuri semnificativ mai mici. După iunie, piața ar avea cale liberă pentru clasicul raliu pre-electoral.

Dacă piața încearcă să recreeze declinul de 11% din august-octombrie 2023, luna iunie riscă să aducă o lichidare a pozițiilor curente, cu niveluri mult mai scăzute ale S&P 500.

Fed are un incentive să calmeze piețele

Participanții la piață au fost un pic supraexpuși pe sectorul tech în debutul anului, după un 2023 cu randamente masive pentru multe acțiuni din tehnologie. Din debutul lui februarie, sectorul a început să subperformeze alte sectoare care până atunci au fost evitate. Rotația și declinul de până acum reprezintă debutul unui deleveraging event (scăderea de 10% a acțiunilor Nvidia de exemplu), o perioadă de repaos în care tranzacționarea în marjă și speculația pe anumite sectoare se reduce per total. Aceasta a fost sprijinită inclusiv de intensificarea riscurilor geopolitice, respectiv de amenințările și atacurile dintre Israel și Iran, care totuși nu contează pentru valoarea fundamentală a pieței bursiere americane.

Însă o accelerare a declinului bursier va aduce implicit o accelerare a acestui proces de reducere a datoriei în marjă din piețe și speculației prin piața de opțiuni, aflate la niveluri record. Prin urmare, Fed-ul are un motiv să calmeze piețele, care până acum au eliminat din probabilități toate reducerile de dobândă care au fost incluse în prețuri pentru prima parte a anului electoral, după declarațiile domnului Powell din decembrie 2023.

În prezent, o scădere a dobânzilor la ședința din septembrie a Fed are o probabilitate de doar 58% în piețe.

În plus, avem un an electoral, iar 2024 este cel mai important an electoral din punct de vedere economic din istoria recentă a SUA. 2024 riscă să fie anul reîntoarcerii la Casa Albă a lui Donald Trump. Așa-numitul pericol număr 1 pentru democrația americană.

Asta înseamnă că întreg sistemul guvernamental american, inclusiv instituțiile sale economice, va încerca să îl sprijine pe președintele în exercițiu pe Joe Biden. Practic la orice încetinire ciclică a economiei sau sughiț al piețelor, atât administrația Biden cât și factorii de decizie de la Fed vor avea o motivație extrem de bună pentru a stimula din nou economiile reală și financiară.

De obicei, administrația de la putere încearcă să preîntâmpine orice fel de probleme economice în anii electorali prin stimulente fiscale. În contextul în care guvernul american va cheltui în acest an 2-3 trilioane de dolari pe datorie, adică undeva la 10% din PIB, riscul de recesiune este extrem de mic.

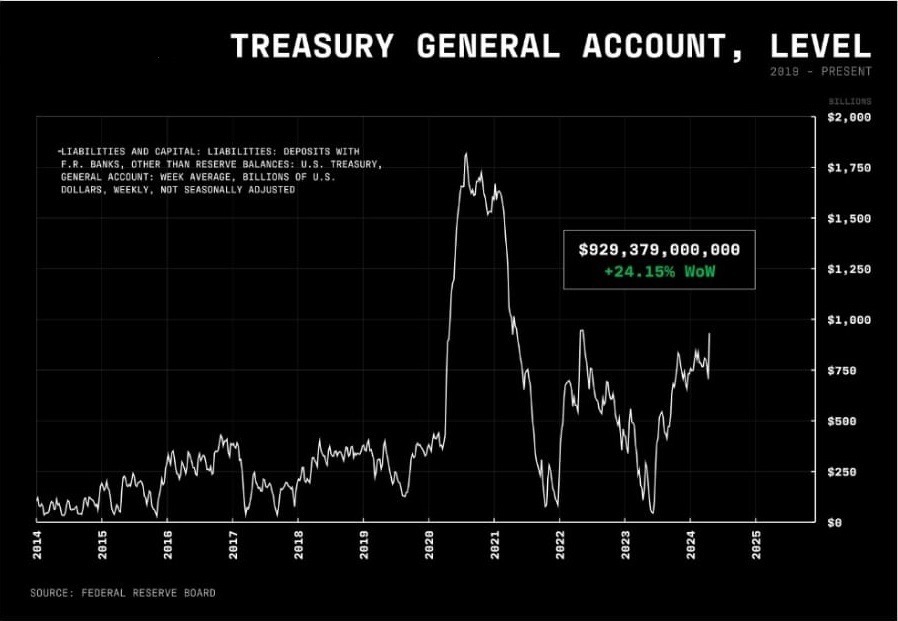

Trezoreria americană are în prezent 1 trilion de dolari în cufere (Treasury General Account, contul curent al Trezoreriei de la Fed) pe care îi poate cheltui după nevoie sau bunul ei plac. Reducerea acestui cont echivalează cu stimularea economiei, atât cea reală cât și financiară.

În esență, în lipsa unei volatilități sălbatice cauzate de o eventuală extindere a războiului din Ucraina sau o eventuală creștere masivă a șomajului sau a inflației din SUA, fondurile pasive (ETF-uri, fonduri de pensii, CTAs, etc.) vor continua să intre în piață la cumpărare.

Importanța anilor electorali pentru bursa americană: fără anii electorali din ultimii 96 de ani, piața bursieră are o creștere medie de 5%

Totodată, după cum am arătat aici, anii electorali, în special în perioade cu inflație mare și populism, sunt extrem de pozitivi când vine vorba de randamentele pieței bursiere.

Dacă luăm toți anii electorali din SUA din 1928 și până în 2020, adică 24 de ani electorali, randamentul mediu anual al bursei americane în anii respectivi este de circa 11,5%. Cu 3 – 3,5 procente mai bun decât randamentul mediu general al pieței.

Dar privind și mai adânc în date, statistica mai importantă este că în fiecare din anii electorali 1964, 1968, 1972, 1976, 1980, piața a crescut, la nivel mediu, în ritm nominal, cu 21%. Fiecare an electoral din cei menționați a fost unul pozitiv pentru piețe, cu randamente de două cifre, de 11% sau mai mari.

Aceștia sunt doar 5 din acei 24 de ani electorali din ultimii 96 de ani. Dar ei reprezintă alegeri prezidențiale consecutive. Ce au ei în comun? Sunt anii electorali din ultima perioadă majoră dominată de inflație și populism. O perioadă în care piața bursieră a stagnat la nivel nominal, între 1968-1982, dar la nivel real, cumulat cu inflația, a pierdut între 70% și 80%.

Dacă scoți cei 4 ani electorali majori cuprinși în perioada 1968-1982, ceilalți 10 ani din acel ciclu de 14 ani au fost negativi, cu un randament mediu de minus 9% în termeni nominali. În termeni reali, scăderea medie a fost de 20%, pe an. Cu toate acestea, toți anii electorali menționați au fost pozitivi, cu randamente de 2 cifre.

Este o statistică extrem de relevantă pentru anul curent și în general pentru anii electorali din perioade populiste. În 2020, primul an electoral din ciclul populist actual, piața a înregistrat la fel un randament de 21%.

Practic, fiecare an cu alegeri populiste este un an masiv pentru bursa americană în care populismul produce cheltuieli guvernamentale mai mari și lichiditate în exces în economie, stimuli care împing prețurile activelor în sus. Totodată, toți anii respectivi au fost ani electorali în care doar unul din președinții în exercițiu și-au recâștigat mandatul, Richard Nixon, care ulterior a fost obligat să-și dea demisia.

Acestea sunt caracteristici ale perioadelor populiste: alegeri strâns disputate, confruntări globale, deglobalizare, inflație și cheltuieli guvernamentale mai mari pentru atragerea de votanți, de ambele părți ale spectrului politic.

În același timp, piețele bursiere din Europa și în special sectoarele industriale europene par foarte atractive din perspectiva evaluărilor (se tranzacționează la discount față de competitorii americani) după recesiunea industrială din ultimul an și jumătate. Concretizarea redresării ciclului industrial, cuplată cu scăderea prețurilor la energie și posibila creșterea a investițiilor în oferta energetică de pe bătrânul continent prezintă o imagine per total pozitivă în materie de evaluări pentru sectorul industrial european.

Diferențe relativ mici la nivel economic între planurile lui Trump și cele ale lui Biden

După alegerile americane, indiferent de ce președinte va fi ales în SUA, regula jocului politic va dicta stimularea și mai puternică a economiei. Chiar dacă Donald Trump s-ar putea să intervină cu tarife vamale mai mari pe bunurile importate din China și Uniunea Europeană, aceste tarife vor fi parte dintr-un cadru de negocieri pentru acorduri comerciale, cum s-a întâmplat în precedentul său mandat.

Aceasta ar fi principala diferență dintre Donald Trump și Joe Biden, în condițiile în care acesta din urmă nu a reușit să conchidă niciun astfel de acord în timpul mandatului său. Totodată, o altă diferență ar fi taxele pe capital: în timp ce o administrație Biden 2.0 ar putea fi tentată la majoreze taxele pe bogați, o administrație Trump 2.0 ar putea să facă opusul, la fel cum a făcut când a redus taxele din SUA în 2017.

În rest, ambii au interesul în a dezvolta capacitatea industrială a Statelor Unite și să atragă investiții străine, cuplate cu stimularea cererii și menținerea unei creșteri economice pe deficit ce va produce mai multă inflație.