Sursa foto: Ludovic MARIN / POOL / AFP

Sursa foto: Ludovic MARIN / POOL / AFP

Încercarea președintelui francez Emmanuel Macron de a bloca dreapta naționalistă de la putere pare să fi dat rezultate, iar alegătorii francezii au livrat un parlament în care nicio alianță politică nu are majoritate absolută. După ce partidul naționalist Rassemblement National (RN) a ieșit pe locul trei în alegerile de duminică, cea mai mare probabilitate este acum ca noul premier să fie dat de alianța de stânga Nouveau Front Populaire (NFP) formată din partidul lui Jean Luc Melenchon, partidul ecologiștilor (verzi) și comuniști, alianța care a câștigat alegerile.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Spre comparație cu noul cabinet laburist din Marea Britanie, care are o majoritate masivă, un astfel de guvern francez condus de stânga politică franceză va avea o mână legată la spate dată fiind dependența de partidele centriste – alianța macronistă a ieșit pe locul doi în alegeri – și riscul ca piețele să îl testeze periodic, când vor fi propuse politici economice „radicale”.

Cu toate că prin acest rezultat s-a evitat o criză politică și financiară majoră, pe termen lung Franța riscă să alunece ușor pe panta problemelor structurale. În plus, orice guvern de coaliție riscă să se prăbușească rapid din cauza neînțelegerilor politice, iar orice investiții vor sta sub spectrul instabilității.

Piețele financiare internaționale au reacționat de altfel negativ la deschiderea de astăzi, investitorii vânzând obligațiuni franceze (OATS) și împingând diferența (spread-ul) cu obligațiunile germane (Bunds), considerate referința europeană, înapoi peste 70 de puncte de bază.

Înainte de iunie, spread-ul între titlurile franceze pe 10 ani și cele germane era de puțin peste 40 de puncte. La ora publicării acestui material, spread-ul scăzuse la 62 de puncte de bază. În același timp, indicele bursier CAC40 al bursei de la Paris era pe revenire, cu un plus de 0,9% după ce a scăzut 0,4% la deschidere, în timp ce moneda euro se tranzacționa fără mari modificări față de nivelul de vineri, în raport cu dolarul american, după ce inițial fusese lovită de un val de vânzări. Indicele bursier CAC 40 încă este cu circa 4% sub nivelul la care se afla când președintele Macron a dizolvat parlamentul.

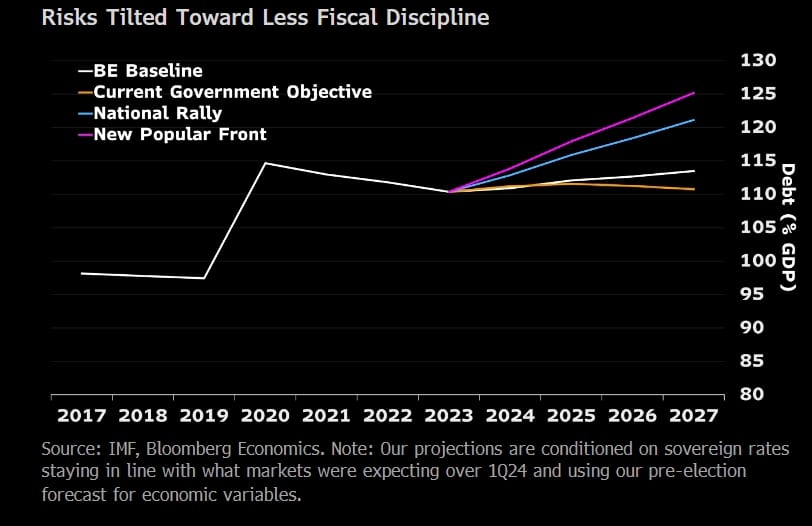

Rezultatul alegerilor, raportat la propunerile electorale ale alianței Nouveau Front Populaire (NFP), înseamnă că un guvern de stânga ar trebui să se împrumute și mai mult din piețe pentru a livra promisiunile.

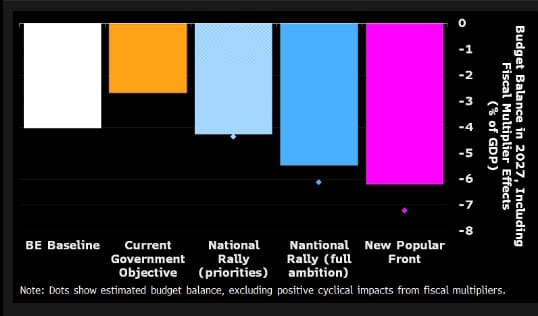

Un guvern de stânga este de fapt cel mai expansionist din punct de vedere fiscal, cu NFP împingând cel mai probabil deficitul bugetar al Franței peste 6%, conform calculelor Bloomberg.

Piețele financiare vor testa periodic orice guvern de stânga-centru, când acesta va veni cu propuneri „radicale”

În piețe, rezultatul alegerilor franceze nu este considerat atât de pozitiv pe cât pare el să fie la nivel politic, deși piețele văd în general orice parlament blocat, care nu poate face prea multe reforme sau pune în aplicare programe radicale de cheltuieli bugetare, ca fiind un rezultat bun.

Piețele văd politicile propuse de Nouveau Front Populaire ca fiind mai „extreme” pe frontul politicii fiscal-bugetare decât cele ale naționaliștilor de la Rassemblement National. Chiar dacă politicile NFP sunt moderate în raport cu ce propune stânga comunistă (far-left) în general în Europa, aplicarea lor ar fi într-o negare totală a regulilor bugetare europene și chiar a realității fiscal-bugetare din Franța.

Orice măsuri de creștere masivă a cheltuielilor ar trebui, în situația curentă, să fie însoțite de anumite măsuri de creștere a taxării și a veniturilor bugetare pe alte categorii sociale (bogați) sau tăieri pe alte componente bugetare. Problema este că un buget (ce se va vota în teorie în septembrie) cu tente de austeritate nu pare că va fi acceptat la nivel politic.

Melenchon și-a făcut deja publică intenția de a forma un guvern care să implementeze agenda alianței sale electorale, iar un nume de prim-ministru, altul decât cel lui Melenchon, ar putea fi agreat în NFP săptămâna aceasta.

Agenda alianței de stânga este concentrată pe scăderea vârstei de pensionare (abia majorată sub Macron de la 62 la 64 de ani) și creșterea cheltuielilor bugetare pe componente ca asistența socială, protecția mediului și sănătate.

Problema este că Franța nu are cele peste 100 de miliarde de euro pe care NFP vrea să îi adauge anual la cheltuielilor bugetare, ei urmând să vină întocmai din piețe.

Franța se află într-o situație economică și financiară dificilă, cu creștere slabă și deficite structurale cronicizate. UE tocmai a lansat împotriva Franței procedura de deficit excesiv pentru dezechilibrul bugetar de 5,5% din PIB din 2023, iar unele agenții de rating au redus ratingul de țară al Franței, ceea ce afectează per total costurile de finanțare.

Structura economică a Franței s-a schimbat relativ semnificativ în ultimii ani, iar deși încă este a 8-a putere industrială a lumii, Franța are o pondere de doar 2% în producția industrială globală, la jumătate față de acum câteva decenii, iar o parte semnificativă din intrările sale vin din turism și ceea ce Nassim Nicholas Taleb a numit recent o „economie medievală” centrată pe „genți, brânză și vin”, în condițiile în care 4 din cele mai mari 5 companii franceze după capitalizarea bursieră sunt LVHM (Louis Vuitton), LOréal, Hermès și Dior, iar LVHM are o capitalizare de 3 ori mai mare ca Airbus.

Pariul evident din piețe, care pare să rămână valabil pentru ceva timp dată fiind agenda politică a NFP, este shortarea obligațiunilor franceze. În plus, Franța este vulnerabilă la un nou downgrade al ratingului de țară. Toate acestea, laolaltă cu culoarea politică roșiatică a guvernului francez, vor împinge costurile de finanțare în sus.

Macron are putere de negociere în discuțiile cu stânga, care vrea să îi anuleze reformele din ultimii ani

Unul din cele mai probabile scenarii după alegeri este un guvern de stânga condus de un politician socialist moderat, susținut de centrul macronist, care ar avea rolul de a ține în frâu orice politici fiscale “radicale”. O altă posibilitate este un guvern tehnocrat, după modelul italian Mario Monti/Mario Draghi, urmat de noi alegeri, dar pentru asta Macron trebuie să aștepte până anul viitor.

Totodată, faptul că Macron este cel care desemnează premierul îi oferă o putere de negociere relevantă în discuțiile cu o stânga care dorește să îi anuleze o parte semnificativă din reforme. Cu toate că pariul său politic (blocarea dreptei lepeniste) pare să îi fi ieșit, iar o criză financiară a fost evitată momentan, o alianță de guvernare stânga-centru riscă să se erodeze în timp (stânga ar trebui să-și dilueze o parte din măsurile propuse, ceea ce va deziluziona în timp votanții săi), ceea ce ar putea duce la câștigarea alegerilor de către partidul lui Marine Le Pen în viitor. Le Pen și susținătorii săi și-au pus deja ochii pe alegerile prezidențiale din 2027, când Macron nu mai poate candida.

Volatilitatea per total a început să crească în piețele europene după ce Emmanuel Macron, președintele francez, a dizolvat parlamentul național în urma rezultatelor obținute de dreapta naționalistă la alegerile europene din 9 iunie, când partidul lui Le Pen a ieșit detașat pe primul loc.

Piețele începuseră după alegerile europarlamentare și decizia șoc a lui Macron să includă în prețuri scenariul unei expansiuni fiscale după modelul Lizz Truss din Marea Britanie, din septembrie-octombrie 2022, când guvernul britanic a anunțat o serie de măsuri de stimulare economică și tăieri de taxe care urmau să fie finanțate exclusiv din împrumuturi. Criza financiară și pierderea încrederii piețelor au împins elita politică din Partidul Conservator britanic către retragerea sprijinului pentru mandatul lui Truss.

Pe de altă parte, o criză bugetară similară care să ducă la pierderea încrederii în guvern a fost evitată până acum în Italia, unde guvernul condus de Giorgia Meloni a împins deficitul bugetar la 7% în 2023, cu măsuri economice din cutia cu unelte a lui Lizz Truss.