Photo 176664627 © Ivan Kuznetsov | Dreamstime.com

Photo 176664627 © Ivan Kuznetsov | Dreamstime.com

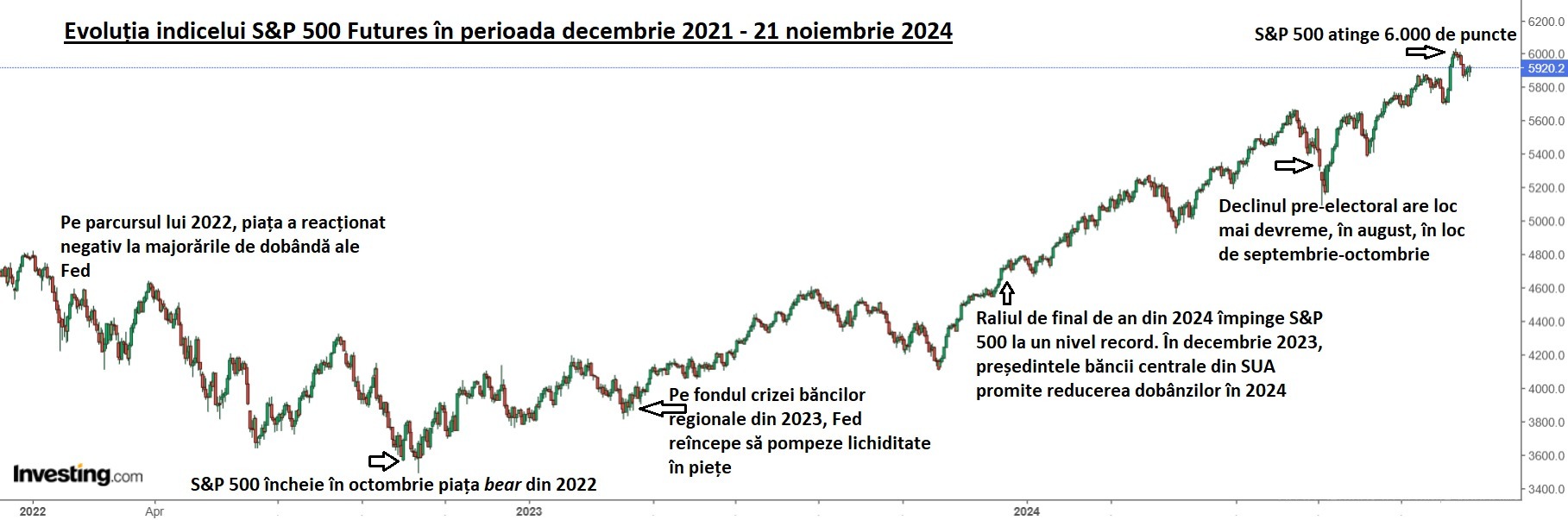

Deși indicii bursieri americani înregistrează deja raliuri de peste 20% în acest an, ultimele săptămâni ale anului electoral 2024 vor oferi, cel mai probabil, un nou impuls de creștere prețurilor activelor de risc. Din moment ce scenariul cel mai negativ din punct de vedere electoral nu s-a manifestat – un rezultat care să fie contestat vehement de unul dintre candidați – și alegerile americane s-au concluzionat rapid, bursele au crescut puternic din moment ce investitorii și-au vândut hedge-urile asociate evenimentului cu risc (“event vol”).

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Indicele S&P 500 a atins deja nivelul de 6.000 de puncte indicat de Economedia încă din luna iunie, când referința bursei americane se tranzacționa la 5.340 de puncte, iar acum am intrat în faza de “digestie” a câștigurilor post-electorale, pregătind așa-numitul “raliu al lui Moș Crăciun”, din final de an. Amintim că anii electorali din perioade populiste sunt ani extrem de pozitivi pentru activele de risc, cu raliuri bursiere de 2 cifre și lichiditate în exces pompată în economie și piețe, prin politicile monetare și fiscale, din motive politico-electorale.

- Piețele au crescut puternic după concluzionarea rapidă a alegerilor americane, pe măsură ce investitorii au renunțat la hedge-uri și riscul electoral s-a “consumat”. Acum suntem într-o fază de consolidare și testare a încrederii investitorilor, respectiv de “eliminare” a investitorilor mai “slabi de înger”, înainte ca fluxurile sezoniere de capital asociate așa-numitului “raliu al lui Moș Crăciun” să împingă indicele S&P 500 spre 6.200 de puncte până la jumătatea lunii ianuarie, cu un posibil “top” semnificativ înaintea sau în jurul zilei inaugurării președintelui-ales Donald Trump

- Atâta timp cât războiul dintre Rusia și Ucraina nu escaladează și mai mult, piețele financiare vor ignora cel mai probabil conflictul. Rusia a atacat ieri Ucraina cu o rachetă balistică cu rază lungă de acțiune (ICBM), primul atac cu o astfel de rachetă din istoria conflictelor armate. Atacul a venit după ce administrația Biden a dat undă verde Ucrainei să folosească rachete americane cu rază lungă de acțiune (ATACMS) în interiorul Rusiei. ICBM-ul folosit de ruși în atac a fost încărcat cu arme convenționale, dar în general ICBM-urile sunt dotate cu focoase nucleare, un semnal al rușilor către Ucraina

- Sezonalitatea istorică a pieței bursiere se îmbunătățește din nou începând cu finalul lunii noiembrie. În ani cu creșteri procentuale semnificative, sezonalitatea pentru cel de-al patrulea trimestru, în special din luna noiembrie, este puternic pozitivă

- Dobânzile suverane pe 10 ani din SUA vor încheia anul, cel mai probabil, în jurul nivelului de 4,5%, dar cei mai mari investitori ai lumii sunt “short” pe piața dobânzilor, adică pariază pe creșterea lor. Este cazul lui Stanley Druckenmiller, o legendă a investițiilor și omul de bază din fostul fond de investiții al lui George Soroș (Quantum Fund), care are 20-25% din tot portofoliul pe poziții care câștigă din creșterea dobânzilor SUA. Druckenmiller zicea recent că „lui Soroș i-ar fi rușine cu mine” pentru că nu a luat o poziție și mai mare

- Dolarul urmează acum, alegerile americane, cam aceeași traiectorie ca cea de după alegerile din 2016. Atunci, dolarul s-a întărit semnificativ în raport cu toate valutele. Prin comparație cu 2016, dolarul american mai are de crescut vreo 3-4%. O întărire și mai mare a dolarului sau o creștere extraordinară a dobânzilor ar putea să cauzeze volatilitate în multe piețe emergente și chiar crize financiare pentru țări ca Argentina, Mexic sau alte economii similare din Asia; inclusiv China este expusă, iar în seara alegerilor americane băncile chineze de stat vindeau din rezervele de dolari pentru a ține yuan-ul chinezesc pe linia de plutire.

- Decidenții din Europa și din China ar putea folosi devalorizarea monedei ca unealtă împotriva tarifelor lui Trump, cum s-a și întâmplat în primul mandat al președintelui american. Devalorizarea monedei în raport cu dolarul face exporturile mai ieftine și anulează parțial (sau complet, în funcție de dimensiunea devalorizării) efectul negativ al tarifelor asupra țărilor vizate.

Inaugurarea lui Trump ar putea fi un eveniment de tipul “sell the news event” pentru piețe

Intrarea în 2025 și apropierea riscurilor asociate administrației Trump (tarife vamale, dobânzi mai mari, dolar și petrol mai scump – toate fluxuri macro negative) vor împinge cel mai probabil dobânzile pe 10 ani din America spre 6%. O regulă de aur în finanțe spune că dobânda pe 10 ani la care se împrumută un guvern (cifra cheie pentru costul de finanțare al întregii economii) ar trebui să fie cam pe unde este rata de creștere nominală a PIB. Adică rata de creștere a economiei, plus inflația. În America, vorbim despre un nivel de circa 6-7%.

Aceste momente sunt uneori evenimente de tipul “sell the news event” (în lb. română “cumpără zvonul, vinde știrea”), în urma cărora pot să urmeze declinuri mai volatile, cu o durată de 3-6 luni, mai ales dacă piața crește violent pe final de an.

În acest caz vorbim despre începutul efectiv de mandat al lui Trump și includerea în prețuri a riscurilor de creștere a tarifelor, a inflației și alte riscuri economice asociate. În plus, o eventuală creștere semnificativă a dobânzilor (6-7%) le va face la un moment dat mult mai atractive ca activ financiar comparativ cu acțiunile din moment, ce poartă un risc mai mic. În plus, acțiunile americane sunt puternic supraevaluate, la peste 200% din PIB-ul SUA, cel mai ridicat nivel din istorie, în timp ce multiplii de evaluare clasici sunt și ei la valori record.

Amintim că Trumponomics, agenda de măsuri economice a viitoarei administrații Trump 2.0, reprezintă o însăilare de idei neortodoxe, pe alocuri contradictorii, ce ar putea acționa negativ asupra întregii economii globale. Multe din măsurile de pe lista lui Donald Trump sunt inflaționiste în natură și ar putea fi un veritabil elixir pentru stagflație (stagnare economică + inflație).

În plus, agenda lui Trump va pune cel mai probabi pe pauză ciclul de scădere de dobânzi pe care l-a început Fed, riscul major pentru piețe fiind o eventuală necesitate de a majora din nou dobânzile ca răspuns la o recrudescență a inflației.

Lista de dorințe economice a lui Trump include:

- Tarife vamale suplimentare de 10-20% pe TOȚI partenerii comerciali ai Americii (inclusiv UE), plus noi tarife între 60-100% pe bunuri din China, prin care să umple groapa bugetară și să reechilibreze balanța comercială cu bunuri a SUA, care este deficitară;

- Dobânzi mai mici, stabilite de banca centrală americană, prin presiune pe deciziile băncii;

- Un dolar mai slab care să ajute exportatorii;

- Măsuri de stimulare fiscală, printre care reducerea taxării pe companii la 15% de la 21% și prelungirea pe 10 ani a unor scutiri de taxe cu un cost fiscal total de 4,6 trilioane de dolari;

- Inflație mai mică.

Niciuna din primele 4 propuneri nu este compatibilă cu a 5-a, care e mai degrabă un rezultat al ecuației economice, unde celalalte sunt variabilele. Mai mult, platforma economică a lui Trump este practic o listă de măsuri de stimulare a inflației. Pe lângă măsurile menționate, Trump mai vrea să elimine anumite reglementări guvernamentale, să sprijine sectorul de petrol și gaze și să reducă masiv imigrația sau chiar să facă deportări. Trump consideră că doar restricții severe asupra imigrației pot sprijini creșterea salariilor și a ocupării cu forța de muncă, în special în rândurile minorităților.

“Top” pentru Nvidia, cea mai valoroasă companie din lume?

S&P 500 se tranzacționează în continuare peste anumiți indicatori tehnici importanți (media mobilă de 20 de săptămâni), însă probabilitatea continuării declinului actual se reduce pe măsură ce ne apropiem de finalul lunii noiembrie și începutul lunii decembrie.

O continuare a declinului actual ar fi o oportunitate bună de intrare la cumpărare pentru raliul de final de an, în condițiile în care corecția actuală este catalogată în presa americană financiară și în anumite cercuri investiționale drept o scădere care ar trebui cumpărată. În plus, anumite porțiuni și sectoare din piață care au dat dovadă de “efervescență” (sectorul tech) în ultimele 6 luni au ars un pic din acel FOMO (eng. fear of missing out = frica de a nu fi parte din piață), iar alte zone ale pieței s-au ținut bine pe picioare (sectorul industrial și cel al companiilor mici, de exemplu).

Un risc semnificativ pentru piață din ianuarie încolo este cel al unui “top” semnificativ pe Nvidia, care deși a consolidat în ultimele 5 luni raliul major din ultimul an, înregistrează o temperare a impulsului de creștere. Compania a raportat miercuri seară rezultate financiare doar în linie cu așteptările analiștilor și piețelor, iar acest ultim raport este posibil să convingă marii investitori să își marcheze profiturile și să nu mai fie așa activi la cumpărare pe măsură ce riscurile asociate unui mandat Trump se apropie.

De notat că indicii bursieri americani se confruntă cu divergențe majore din punctul de vedere al analizei tehnice, similare cu cele întâlnite în alte perioade în care s-au marcat “top”-uri semnificative, divergențe care de anul viitor s-ar putea să înceapă să aibă o influență asupra dinamicii prețurilor. Un top în săptămânile acestea pentru Nvidia (stoparea impulsului și tendinței de creștere) nu înseamnă neapărat un declin pentru piață, ci doar că alte sectoare ale pieței vor supra-performa și vor trage în sus piața, mai precis cele care deja înregistrează evoluții foarte bune (sectorul bancar de exemplu).

În prezent, piața este încă cuprinsă de o fervoare speculativă rarisimă, dominată de piața de opțiuni și datorată parțial maniei AI (inteligență artificială), cu toate că firmele care vând servicii de tip generative AI nu au raportat încă creșteri importante de venituri. Eventual, după un posibil declin volatil cândva în primele 9 luni din 2025, piețele ar putea găsi un punct de sprijin de la care să facă o revenire.

Importanța anilor electorali pentru bursa americană: fără anii electorali din ultimii 96 de ani, piața bursieră are o creștere medie de 5%

Totodată, după cum am arătat aici, anii electorali, în special în perioade cu inflație mare și populism, sunt extrem de pozitivi când vine vorba de randamentele pieței bursiere.

Dacă luăm toți anii electorali din SUA din 1928 și până în 2020, adică 24 de ani electorali, randamentul mediu anual al bursei americane în anii respectivi este de circa 11,5%. Cu 3 – 3,5 procente mai bun decât randamentul mediu general al pieței.

Dar privind și mai adânc în date, statistica mai importantă este că în fiecare din anii electorali 1964, 1968, 1972, 1976, 1980, piața a crescut, la nivel mediu, în ritm nominal, cu 21%. Fiecare an electoral din cei menționați a fost unul pozitiv pentru piețe, cu randamente de două cifre, de 11% sau mai mari.

Aceștia sunt doar 5 din acei 24 de ani electorali din ultimii 96 de ani. Dar ei reprezintă alegeri prezidențiale consecutive. Ce au ei în comun? Sunt anii electorali din ultima perioadă majoră dominată de inflație și populism. O perioadă în care piața bursieră a stagnat la nivel nominal, între 1968-1982, dar la nivel real, cumulat cu inflația, a pierdut între 70% și 80%.

Dacă scoți cei 4 ani electorali majori cuprinși în perioada 1968-1982, ceilalți 10 ani din acel ciclu de 14 ani au fost negativi, cu un randament mediu de minus 9% în termeni nominali. În termeni reali, scăderea medie a fost de 20%, pe an. Cu toate acestea, toți anii electorali menționați au fost pozitivi, cu randamente de 2 cifre.

Este o statistică extrem de relevantă pentru anul curent și în general pentru anii electorali din perioade populiste. În 2020, primul an electoral din ciclul populist actual, piața a înregistrat la fel un randament de 21%.

Practic, fiecare an cu alegeri populiste este un an masiv pentru bursa americană în care populismul produce cheltuieli guvernamentale mai mari și lichiditate în exces în economie, stimuli care împing prețurile activelor în sus. Totodată, toți anii respectivi au fost ani electorali în care doar unul din președinții în exercițiu și-au recâștigat mandatul, Richard Nixon, care ulterior a fost obligat să-și dea demisia.

Acestea sunt caracteristici ale perioadelor populiste: alegeri strâns disputate, confruntări globale, deglobalizare, inflație și cheltuieli guvernamentale mai mari pentru atragerea de votanți, de ambele părți ale spectrului politic.

În plus, anul 2024 a fost dominat de o valoare record a răscumpărărilor de acțiuni făcute de către companiile listate pe Wall Street.

Cum se explică raliul lui Moș Crăciun, din final de an

Un subiect care nu a dispărut și nici nu o să dispară în acest an este dacă ceea ce vedem acum în piața din SUA este sau nu o bulă la nivelul întregii burse americane, o bulă mai mică concentrată pe beneficiarii principali ai revoluției AI (conduși de Nvidia) sau o piață bull sănătoasă.

Atât argumentul că există o bulă cât și cel că piața nu este într-o bulă stă în evaluări: în timp ce cele mai mari companii listate beneficiază de tot mai multe intrări de capital și de frenezie la cumpărare care au împins evaluările la extreme raportat la media perioadelor istorice anterioare, analiștii se întrec să găsească explicații raționale și să producă rapoarte prin care să arate investitorilor “necredincioși” că evaluările sunt în continuare mici față de bula dot-com, din finalul anilor ’90, sau față de ritmul viitor de creștere al profiturilor și veniturilor.

În realitate, ritmul de creștere al afacerilor americane crește doar încet pe total economie, ceea ce în teorie nu ajută la expansiunea multiplilor de evaluare și la majorarea estimărilor de profit (care defapt s-au contractat din august încoace), dar analiștii băncilor au un interes în a produce rapoarte favorabile, mai ales în contextul în care se discută tot mai mult de revoluția AI.

Raliul masiv din final de an (așa-numitul “Raliu al lui Moș Crăciun”) este explicat în mare parte de lichiditatea în exces aflată încă în sistemul financiar american și de „recolaterizarea” activelor financiare la finalul unui an profitabil. („re-collateralization” = „recolaterizare” = recalcularea pragurilor de îndatorare asociate conturilor de tranzacționare în marjă ale investitorilor, în condițiile prețurilor mai mari sau mai mici ale activelor constituite ca garanții, la finalul unei perioade de timp)

Doi factori importanți ce influențează acest raliu de final de an: (1) calendarul de tranzacționare scurtat din cauza vacanțelor, (2) fluxuri structurale puternice în decembrie și ianuarie și (3) „recolateralizarea” activelor financiare. Raliul per total produce o relaxare majoră a condițiilor financiare din piețe și poate conduce la reaccelerarea inflației prin efectul de avuție, cum s-a întâmplat în debut de 2024 după raliul din final/debut de an.

În primul rând, perioada de la începutul lui noiembrie și până la jumătatea lui ianuarie este perioada cu cele mai multe vacanțe de tranzacționare. Rezultatul este un volum măsurat în timp mult mai mic (mai puțină lichiditate zilnică și mai puține oportunități pentru vânzători) față de o perioadă normală, fără vacanțe.

În plus, decembrie și ianuarie sunt, istoric vorbind, cele mai mari luni din punctul de vedere al ciclurilor de expirare din piața americană de opțiuni: decembrie pentru expunerea pe indici, iar ianuarie pentru „single stocks”. Asta înseamnă fluxuri structurale puternice prezente la cumpărare, pe măsură ce ne apropiem de data de expirare lunară, care este mereu a treia zi de vineri din lună.

În al treilea rând, începând cu decembrie și ianuarie, în piețe începe să își facă simțită prezența efectul de reinvestire a banilor rezultați din recalcularea pragurilor de îndatorare ale investitorilor, în condițiile prețurilor mai mari ale activelor. Asta înseamnă că dacă piața, spre final de an, este cu 15% mai sus year-to-date, va exista un adaos major de lichiditate nouă, disponibilă, într-o lume în care piața internațională de acțiuni are o capitalizare de peste 100 de trilioane de dolari. Asta în condițiile în care piețele de acțiuni sunt mișcate zilnic de fluxuri de capital de doar 75-150 de miliarde de dolari.

Din aceste motive pe piețe se manifestă, în final de an, acest așa-numit “raliu al lui Moș Crăciun”, iar apoi așa-numitul “efect ianuarie” în prima lună din noul an bursier. Pur și simplu există mai multă presiune la cumpărare decât la vânzare, la final și început de an. În mod special într-un an pozitiv ca 2024, cu volume imense de opțiuni pe lunile decembrie 2024 și ianuarie 2025 (cele mai mari ca date punct de expirare pentru contracte).

Ce este un “blow-off-top” și de ce este negativ

Cel mai probabil, acest raliu post-electoral al S&P 500, din final de an, va fi unul volatil, în care creșterile vor deveni din ce în ce mai mari. Aceste raliuri bursiere extreme, cu creșteri din ce în ce mai mari, încheie însă anumite perioade de hiper-speculație, iar termenul cel mai des folosit este de „blow-off-top”.

Reprezentat grafic, un blow-off-top este o evoluție ascendentă subită a prețului și a volumului unui activ financiar, asociată de multe ori cu lichiditate în exces în sistemul financiar, cu o frenezie la cumpărare neîntemeiată (FOMO) care forțează investitorii să intre în piață și să renunțe la hedge-uri, creând de asemenea un impuls de creștere în care inclusiv prețul volatilității crește, adică prețul instrumentelor de asigurare a portofoliului.

Această evoluție ascendentă abruptă este apoi urmată de un declin abrupt al prețului, pe un volum de asemenea ridicat, care pregătește piața pentru un declin volatil mai mare, uneori chiar unul structural, care poate ține 2-3, exemplul cel mai elocvent fiind spargerea bulei dot-com.

PRECIZARE: Articolul nu reprezintă o sugestie de investiţii.