Sursa foto: Dreamstime

Sursa foto: Dreamstime

Deși uneori se fac că nu este așa sau în anumite cazuri țin adevărul “sub sechestru”, bancherii centrali știu că starea naturală a economiei este să genereze deflație. Acest lucru este mai bine cunoscut sub denumirea de creștere a productivității. Pe măsură ce companiile devin mai eficiente și angajații din economie mai productivi, aceștia produc aceeași cantitate de bunuri cu mai puțin efort (sau mai multe bunuri cu același efort). Cu alte cuvinte, tendința naturală a economiei este să împingă în jos costurile de producție ale bunurilor.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Asta ar fi în general o tendință bună pentru consumatorilor, care ar trebui să ducă la o scădere a prețurilor de consum. Combinată cu salarii stabile, asta ar trebui să ducă la o creștere a salariilor reale și implicit a puterii de cumpărare a angajaților din economie, care de asemenea conduce la o creștere a cererii generale de bunuri și servicii.

În perioada de după criza financiară globală, însă, băncile centrale din lumea dezvoltată au implementat politici monetare extrem, ieșite din contextul istoric, precum ZIRP (zero interest rate policy – eng., în traducere politica de dobânzi zero), QE adică pompare de bani în piețe financiare pentru stimularea efectului de avuție și umflarea activelor (quantitative easing – eng.) sau FAIT (flexible average inflation targeting – eng.).

Aceasta din urmă este ultima găselniță sau inginerie monetară din perioada post-Covid, gândită în Vest să permită o inflație mai mare pe termen scurt pentru a “recupera” din inflația prea mică din perioada 2009-2020. În fapt, ea a fost gândită pentru nu perturba tendința de revenire a piețelor financiare după crahul cauzat de Covid-19, în lunile februarie-martie 2020. Chiar și în România, rata de dobândă a BNR scăzuse sub 2% în perioada pandemică.

În orice caz, ideea este că băncile centrale au tot căutat, în mod explicit, după criza din 2008, să stimuleze inflația, de frica deflației. Pentru asta au ținut dobânzile la 0% mulți ani și au creat o serie de reflexe care cu greu mai pot fi recalibrate. Reflexe evidente din cheltuielile tot mai mari ale guvernelor, realizate prin îndatorare, și din speculațiile din piețele financiare care creează bule financiare tot mai mari. În plus, băncile centrale sunt mandatate să asigure “stabilitatea prețurilor”, care în mod ciudat este egală cu o rată de creștere de 2% sau mai mare – în România de 2,5% plus/minus 1 punct procentual – care defapt asigură doar o devalorizare lentă, pe mulți ani, a puterii de cumpărare.

Dar de ce încearcă băncile centrale să contracareze această tendință benefică și natural a economiei, de producer a deflației? Răspunsul este unul simplu: ea face mai dificilă rambursarea datoriilor. Mai exact, face mai dificilă rambursarea datoriilor de către guverne și țări care nu vor nici să ia măsuri nepopulare de majorare a intrărilor (taxe și impozite sau reducere a privilegiilor) sau de tăiere a cheltuielilor.

Comparativ, indivizii și companiile găsesc mult mai ușor căi de a-și rambursa datoriile, mai ales atunci când veniturile lor reale cresc.

Practic, generarea de inflație de către băncile centrale este un efort de a oferi guvernelor (șefii lor) o cale ușoară de ieșire din problemele lor de ordin politic: prin inflație, mai degrabă decât prin prudență fiscală. De altfel, îndatorarea și deficitele fiscale sunt panaceu universal pentru toate problemele sociale și economice dintr-o țară, iar structura sistemului financiar global motivează și premiază contractarea de datorie.

Când inflația a revenit însă puternic, în 2021 și 2022, înainte de începutul războiului Rusia-Ucraina, bancherii centrali au catalogat inflația drept „tranzitorie”. Adică ea urma să dispară de la sine, fără a fi nevoie de majorări de dobândă, deoarece ea provenea din perturbările economice cauzate de Covid-19. Ulterior, din a doua jumătate a lui 2021, a devenit clar că inflația nu este tranzitorie (6% inflație în debut de 2022, în SUA și 8,4% în România), iar puseul inflaționist inițial a fost dublat de începutul războiului rusesc cu Ucraina.

Acum bancherii centrali sărbătoresc încheierea luptei cu inflația, în timp ce consumatorii sunt obligați să trăiască mai departe cu nivelurile nominale absolute ale prețurilor din economie. Mai mult, se începe ciclul de scădere a dobânzilor chiar dacă condițiile financiare din economii sunt extrem de relaxate, iar piețele financiare la maxime istorice. O asemenea dinamică s-a mai văzut în 1995, cu o umflare a unor bule speculative majore în Asia și piețe emergente care s-au spart ulterior și au culminat în crize financiare în 1997 și 1998.

- Amintim că Jerome Powell, președintele Rezervei Federale (Fed) a Statelor Unite, cea mai importantă și puternică bancă centrală din lume, a transmis în august mesajul “Misiune Îndeplinită” pe frontul bătăliei cu inflația. Powell a spus, printre rânduri, că stabilitatea prețurilor a fost restabilită și că dobânzile din SUA vor începe să scadă.

Un fost președinte al Fed, Arthur Burns, arată ce învățăminte poate trage un bancher central, din păcate doar după ce își părăsește funcția. Iată un exemplu bun, din 1979:

„Părea firesc ca oficialii responsabili de economie să reacționeze rapid la orice încetinire a activității economice (…), dar să acționeze foarte încet și cu prudență în fața dovezilor de presiuni (inflaționiste) în crescânde asupra resurselor de muncă și capital ale națiunii. Teama de șomaj imediat – și nu teama de inflația actuală sau viitoare – ajunsese să domine elaborarea politicilor economice”, scria fostul președinte al Fed, despre modul în care Fed-ul a răspuns la ciclul de inflație structurală din 1968-1982.

Acesta este doar un exemplu al asimetriei cumva inerente politicii Fed și a băncilor centrale din toată lumea. La fel, în 2021, când inflația începusă să o ia la galop, Fed-ul a decis să aștepte cu majorările de dobândă până când inflația a fost cu mult peste ținta de 2%, deși presiunile inflaționiste erau evidente și nu doar “tranzitorii”. Acum, după cel mai mare șoc inflaționist din ultimii 40 de ani, Fed-ul are deja mâncărici în palmă să taie rapid dobânzile, și când inflația încă mai reprezintă un risc (balanța riscurilor s-a înclinat într-adevăr și a ajuns spre un echilibru).

Fed-ul trebuie să ajute și administrația prezidențială americană, indiferent cum se numește ea, din moment ce costurile cu dobânzile aferente datoriei au ajuns la 1 trilion de dolari și au devenit cea mai mare componentă bugetară. Mai mult, guvernul american are un munte de scadențe în față și va trebui să refinanțeze multe trilioane de dolari în perioada următoare.

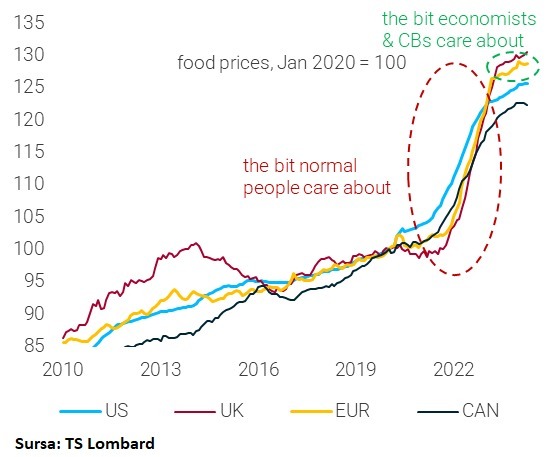

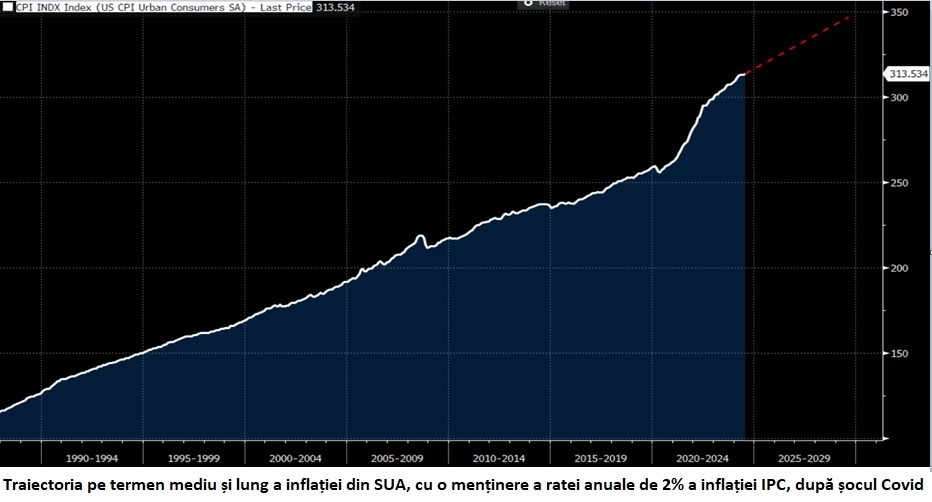

Economiștilor le pasă de rata de creștere a inflației, consumatorilor de prețurile absolute

Unul dintre motivele pentru care există o diferență atât de mare între consumatori și economiști în ceea ce privește nivelul absolut al prețurilor și importanța inflației este că economiștii se raportează la inflație în termeni de rată de creștere (2 la sută de exemplu), în timp ce consumatorii percep inflația în termeni absoluți deoarece puterea de cumpărare a salariilor și a economiilor lor se pierde pentru totdeauna. Și dacă inflația va ajunge la 2% sau la 0%, cei fără majorări de salarii sau a căror economii au fost erodate de inflația din trecut tot vor avea de suferit. Iar la o rată anuală a inflației de 0%, prețurile tot acolo rămân.

În plus, o rată de creștere de 2% după un salt de 20% al prețurilor de consum va însemna o traiectorie total diferită a inflației, pe termen mediu și lung, comparativ cu traiectoria pe care ar fi avut-o creșterile de prețuri în lipsa acelui salt de 20%. Sau a unui salt de 10%.

Desigur, și bancherii centrali sunt tot oameni failibili, care sunt forțați să se confrunte cu realitățile economice pe care ar trebui să le influențeze prin deciziile lor și să învețe din greșeli. Ce lucruri noi au învațat bancherii centrali din America, de exemplu, după 3 ani de inflație galopantă?

Un exemplu este Neel Kashkari, președintele Minneapolis Fed, una din cele 12 bănci regionale din Statele Unite care formează sistemul Federal Reserve. În luna iunie a acestui an, Kashkari a povestit că a învățat de la o doamnă, un fel de șef de sindicat cu care vorbise, că inflația este mai nocivă decât recesiunea. Pentru că oamenilor de rând, cu putințe materiale modeste, nu le place să muncească mai mult ca înainte, dar să devină în același timp mai săraci.

La vremea respectivă, 2 din 10 americani spuneau că condițiile economice actuale erau „excelente” sau „bune”, iar aproape 4 din 10 spuneau că ele erau „negative”.

„Iau parte la multe mese rotunde cu IMM-uri și grupuri care reprezintă factorul muncă și angajați. Iar unul din cele mai profunde comentarii pe care le-am auzit în ultimii câțiva ani a venit de la un grup de reprezentanți ai angajaților din regiunea mea (Minneapolis – n.r.), de la cineva care reprezintă angajați din zona de servicii, oameni cu salarii mai mici. Deci nu sunt angajați din fabrici auto, nu sunt sudori auto sau alte slujbe plătite bine. Sunt angajați din servicii, oameni care lucrează în hoteluri sau magazine alimentare. Mi-a spus că inflația este mai rea decât o recesiune. Ceva ce este contrar gândirii economice convenționale. Și i-am spus, nu înțeleg, cum poate inflația să fie mai rea decât o recesiune?. Într-o recesiune îți pierzi locul de muncă. Cu inflația, doar plătești prețuri mai mari, tot mai ai un loc de muncă. Mi-a răspuns că, pentru că membrii ei sunt obișnuiți cu recesiunile și știu ce să facă într-una – la nevoie apelează la prieteni și familie și trec prin recesiune. Dacă îmi pierd locul de muncă pot să mă bazez pe sora mea sau pe părinți sau pe prieteni și ei mă ajută să trec dincolo. Dar inflația mare ne afectează pe toți. Nu e nicio persoană pe care să mă pot baza, să mă ajute, pentru că toată lumea din rețeaua mea de cunoscuți trece prin același lucru prin care trec și eu. A fost un comentariu profund pentru mine și e cumva contrar gândirii economice convenționale. Ne-a făcut pe mine și economiștii noștri de la Minneapolis Fed să dezbatem puternic subiectul. Și dacă te uiți acum, economia este – în SUA – destul de puternică. Piața muncii este puternică. Inflația vine în jos. Dar mulți mulți oameni sunt foarte nefericiți cu privire la situația economică. Cred că este din cauza inflației mari cu care au avut de-a face”, a declarat Kashkari într-un interviu cu Financial Times publicat pe 3 iunie.

De amintit aici un citat din Ludwig von Mises, părintele neoliberalismului, din care mai citează uneori bancherii centrali: „Cel mai important lucru care trebuie reținut (despre inflație) este că inflația nu este un act dumnezeiesc, inflația nu este o catastrofă naturală sau o boală care vine ca ciuma. Inflația este o politică – o politică deliberată a celor care apelează la inflație pentru că o consideră să fie un rău mai mic decât șomajul”.

Sau unul din Milton Friedman, care puncta că “Guvernul este sursa inflației”: „În era modernă, pasul important este să recunoaștem că, astăzi, guvernele controlează cantitatea de bani. Astfel, inflația în Statele Unite este creată în Washington și nicăieri altundeva. Desigur, niciun guvern, la fel ca oricare dintre noi, nu vrea să își asume responsabilitatea pentru lucrurile rele. Suntem oameni, dacă se întâmplă ceva rău spunem că nu a fost vina noastră. Guvernul este la fel, deci nu își asumă responsabilitatea pentru inflație. Dacă asculți ce spun oamenii din Washington, ei îți vor spune că inflația este creată de oameni de afaceri lacomi, de sindicate avide sau că este produsă de consumatori risipitori. Sau poate că acei teribili șeici arabi sunt cei care o produc. Acum, desigur, oamenii de afaceri sunt lacomi. Cine dintre noi nu este? Sindicatele mereu vor mai mult. Cine dintre noi nu vrea? Și nu există nicio îndoială că și consumatorul este risipitor. Orice bărbat știe asta despre soția lui. Dar niciunul dintre aceștia nu produce inflație, dintr-un motiv foarte simplu: nici oamenii de afaceri, nici sindicatele, nici gospodina nu au în subsol o tiparniță unde să poată tipări acele bucăți de hârtie pe care le numim bani. Doar Washingtonul are acea tiparniță, așa că doar Washingtonul poate produce inflație.”