Sursa foto: Ilona Andrei / G4Media

Sursa foto: Ilona Andrei / G4Media

Banca Națională a României (BNR) va continua cel mai probabil să țină cursul stabil în acest an, în condițiile în care o depreciere a monedei naționale s-ar duce în inflație, iar anul 2024 este dominat de multiplele runde de alegeri. Chiar dacă văd leul ca fiind supraevaluat în raport cu euro, analiștii financiari și-au modificat ușor estimările cu privire la depășirea pragului de 5 lei de către euro, în condițiile în care valoarea monedei naționale este o ancoră a încrederii în economie, în rândul populației.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

România practică la nivel monetar un regim de „flotare controlată” a monedei naționale. Asta înseamnă că valoarea leului nu este stabilită exclusiv de tranzacțiile participanților activi în piața valutară locală, ci este influențată inclusiv de țelurile politicii BNR, care intervine punctual în piață și calmează volatilitatea, într-o direcție sau alta. Piața valutară financiară din România nu este una adâncă, lichidă, cu multe tranzacții, iar asta înseamnă că tranzacții mari pot împinge foarte ușor cursul în sus sau în jos, iar BNR intervine atât dacă leul dă semne de apreciere, cât și dacă dă semne de depreciere.

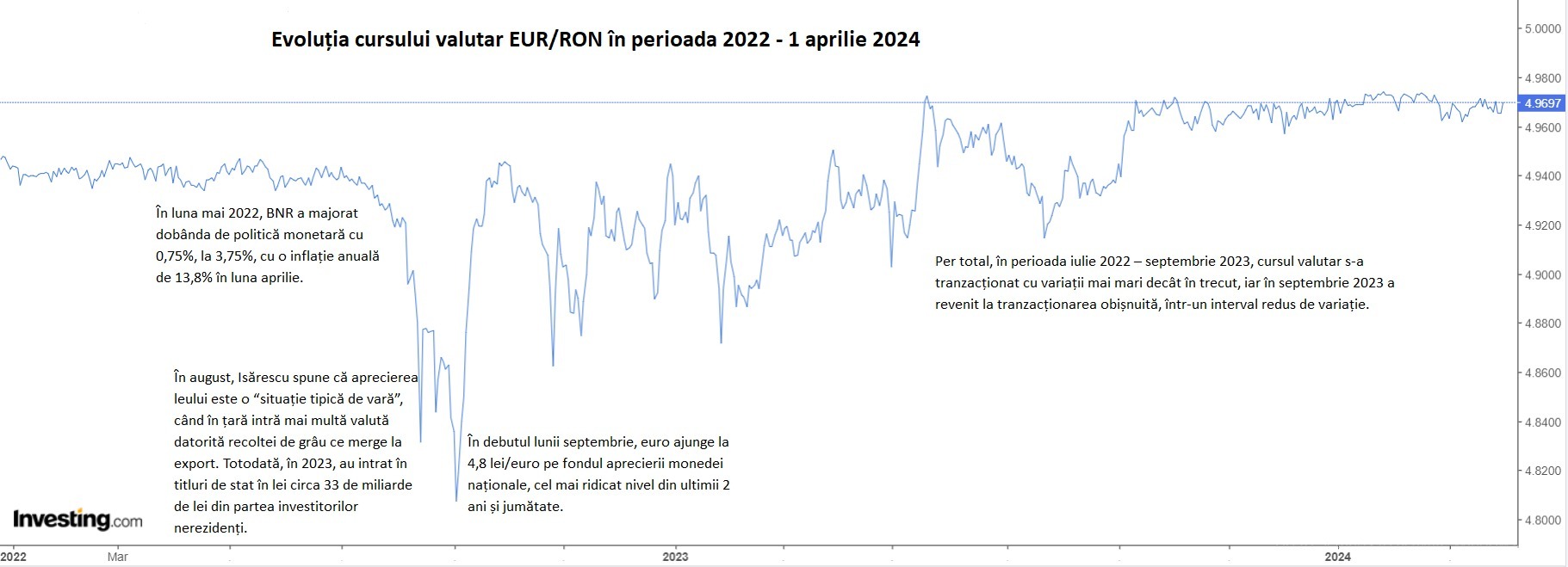

La depreciere, de exemplu, a fost apărat pragul de 4,99 lei/euro, iar când s-a manifestat ultima tendință importantă de apreciere, adică în perioada iulie 2022 – septembrie 2023, intervențiile s-au făcut la nivelurile de 4,8 lei/euro, 4,86-4,87 lei/euro, 4,9-4,91 lei/euro și 4,95 lei/euro. Începând cu septembrie 2023, după experimentul tranzacționării mai volatile, cursul a revenit la tranzacționarea într-un coridor îngust de variație. În general, într-un an calendaristic, leul are o variație de 1%, maximum 2%.

(Click pe poză pentru a mări imaginea)

O menținere a dobânzilor la niveluri ridicate, comparativ cu dobânzi mult mai mici la euro, zlotul polonez și la forintul maghiar ar putea invita capitaluri speculative pe leu, grație dobânzilor mai mari – dobânda la facilitatea de depozit a BNR e la 6% în prezent, în timp ce în țările vecine dobânzile au început să scadă. Asemenea intrări de capital în căutare de profituri ar produce natural presiune pentru aprecierea leului.

În ultimii ani, BNR a ținut cursul valutar stabil, cu o tendință de depreciere lentă anuală de maximum 2% pentru acomodarea dezechilibrelor externe. Adică a permis tranzacționarea în intervale înguste de variație, chiar dacă deficitele externe ar fi solicitat poate o ajustare mai mare spre depreciere. Aceste deficite au și făcut analiștii să estimeze un euro cu o valoare în RON de peste 5 lei încă din 2019. Dar până BNR nu lasă cursul din mână, orice estimare cu privire la euro peste 5 lei este un joc de ghici.

Mugur Isărescu, guvernatorul BNR, spunea la mijlocul lunii februarie că o apreciere de moment a leului ar produce un moment de extaz, dar fundamentele economice vor reîmpinge cursul spre depreciere, înapoi pe tendința sa multi-anuală.

„Bineînțeles, dacă s-ar aprecia cursul ar fi un moment de extaz, dar nu este sănătos. Când ai un asemenea deficit de balanță comercială (29 de miliarde de euro – n.r.), să se mai aprecieze și cursul… În vară, anul trecut, ne-am luptat să nu se aprecieze cursul. Am cumpărat de pe piață. Nu ne trebuie așa ceva. Cu toate că (aprecierea cursului) ne ajută la inflație, dar ne ajută pe termen scurt. Pentru că, până la urmă, factorii fundamentali împing cursul în partea cealaltă. Teoria așa spune: lăsați cursul de schimb (liber) ca să mai reglementeze fluxurile de capital. Dar în cazul nostru, cu adâncimea mică a piețelor și cu problemele noastre de încredere și cu simbolismul cursului de schimb, eu nu cred că aprecierea cursului ne-ar fi ajutat”, afirma Isărescu în februarie.

Analiștii continuă să fie de părere că leul este supraevaluat

Stabilitatea cursului la noi, cu o inflație mai mare raportat la zona euro, echivalează cu o apreciere în termeni reali a monedei naționale. Aprecierea în termeni reali a leului este problematică din perspectiva competitivității economiei noastre, în mod special în sectoare cu productivitate scăzută, marje de profit mici și o forță de muncă ocupată cu calificări mai reduse.

Pe de altă parte, stabilitatea ajută în lupta contra inflației pentru că o depreciere a leului se duce în creșterea prețurilor bunurilor de consum din import. Chiar dacă impactul deprecierii leului în inflație este unul relativ mic, efectul mai mare al scăderii valorii monedei naționale este la nivel psihologic.

Leul și valoarea sa în raport cu moneda unică europeană reprezintă ancore de încredere în economia locală. Drept urmare, mai ales într-un an electoral, este de așteptat ca Banca Națională să mențină status-quo-ul. Dacă euro ar trece de 5 lei, toate televiziunile ar lua-o razna și ar titra “NOU MAXIM PENTRU EURO”, „DEPRECIERE RECORD PENTRU MONEDA NAȚIONALĂ”, în ciuda scăderii minime a valorii – până la un euro de 5 lei este o mișcare de sub 1%, cu semnificație redusă.

Comparativ, din iulie 2005 încoace, leul și-a pierdut mai bine de jumătate din puterea de cumpărare, dar nimeni nu face titluri de presă din asta.

În general, depășirea unor astfel de praguri creează agitație la nivelul opiniei publice, iar într-un super-an electoral ca 2024, BNR va încerca să preîntâmpine orice agitație pe frontul valutar. Pentru asta are muniție din plin, respectiv rezerve valutare imense, care doar în 2023 au crescut cu 14 miliarde de euro, la un maxim istoric de peste 64 miliarde de euro.

Plus că economia încă funcționează bine la nivelul actual de curs, iar un nivel stabil oferă nu doar sprijin pentru Guvern, dar și pentru încrederea populației și a firmelor.

Menținerea încrederii populației este relevantă în special din perspectiva consumului, principala componentă a creșterii PIB. În contextul temperării ușoare a ratelor de creștere a inflației și creșterii veniturilor nete disponibile din economie (majorări de pensii și salarii), precum și a ratei ridicate de economisire, disponibilitatea populației de a consuma trebuie menținută pentru a evita materializarea unui deficit bugetar de 6-7% la final de an, care ar putea aduce cu el o scădere a perspectivei ratingului suveran și multe alte probleme asociate, pe lângă pierderea credibilității și așa puține pe care o are clasa politică românească în fața finanțatorilor.

Comisia Europeană a avertizat deja Guvernul că execuția bugetară și datoria publică merg în direcția greșită, în condițiile în care în acest an deficitul trebuia să fie de 3%, conform acordului comun pe PNRR. Mai mult, reprezentanții Comisiei au anunțat în martie, cu ocazia unei vizite la București, că estimează un deficit de aproape 7% din PIB pentru acest an.

Totodată, o depreciere mare a leului ar influența negativ evoluția datoriei publice, pentru că 43% din ea este în euro și 9% în dolari. La un șoc advers pe curs, cu mai bine de jumătate din datoria publică a României denominată în valută, sumele de plătit ar crește. O ecuație complicată, mai ales în contextul în care Comisia Europeană estimează că dacă o vom ține tot așa, România va ajunge la o datorie publică de peste 90% din PIB în 2034, a doua cea mai mare creștere prognozată din UE.

Un astfel de șoc valutar pe canalul euro/leu este însă improbabil, deoarece el ar necesita o tendință puternică de apreciere pentru euro în raport cu dolarul sau o criză bugetară sau economică majoră în România, care să sperie capitalul investit aici. Pe lângă inactivitate din partea BNR. În schimb, dolarul continuă să fie cea mai căutată monedă din lume, în contextul în care piețele și activele americane au devenit un veritabil magnet pentru banii din toată lumea.

În plus, scenariul creșterii majore a euro în raport cu dolarul necesită materializarea unor condiții economice din ce în ce mai bune în Europa și o deteriorare a condițiilor din Statele Unite, precum și o încetinire a ritmului de emisiune de datorie în SUA. Pentru că Statele Unite rulează un deficit bugetar anual de 2-3 trilioane de dolari, guvernul american absoarbe această sumă din lichiditatea disponibilă la nivel mondial, care în căutare de randamente în SUA se transformă în dolari.

Leul, predispus să rămână supraevaluat

Având în vedere că atât creșterea economică cât și inflația au surprins pozitiv în primele luni ale anului, adică au venit peste așteptările piețelor, cursul este predispus să rămână supraevaluat, conform analiștilor ING Bank. Potrivit acestora, creșterile mari de salarii și o creștere suplimentară a taxării în 2025 reprezintă riscuri-cheie la adresa evoluției inflației.

„Cu toate acestea, continuă să prognozăm stabilitate pe frontul cursului valutar. Șansele unei treceri peste nivelul de 5,00 cândva în vară s-au redus”, arată analiștii ING Bank.

Stabilitatea cursului stă practic la baza procesului de reacție și decizie al BNR, consideră și analiștii BCR Cercetare.

Potrivit acestora, nivelul de 4,98 lei/euro este noua “linie roșie” a BNR când vine vorba de curs.

„Riscul asupra perspectivei cursului EUR/RON este asimetric. Guvernatorul BNR a reiterat că economia nu își poate permite aprecierea leului din cauza deficitului mare de cont curent“, afirmă analiștii BCR.

Aceștia punctează că deficitul de cont curent s-a redus în 2023 mai puțin decât se anticipa, la -7,2% din PIB de la -9,2% în 2022, iar România rămâne într-o situație specială comparativ cu țările vecine când vine vorba de dezechilibrele externe.

Pe termen lung, Guvernul transferă taxele colectate aici în străinătate. Pe termen scurt, aduce avuție externă, inclusiv fonduri UE, pe care o injectează în economie

Prin deficitele tot mai mari, Guvernul României efectiv face o redistribuire. Ia avuție externă masivă (cel puțin 10 miliarde de euro anual din piețele financiare, plus miliardele din UE) și o aduce la nivel intern pentru cheltuieli curente. Apoi, în contul plății datoriei contractate din piețe, trimite în afara țării, ca dobânzi și plăți în contul ratelor de capital, zeci de miliarde în fiecare an.

Doar în 2024, Guvernul va plăti 35 miliarde de lei sub formă de dobânzi (undeva la 2,2% din PIB și 6-7% din veniturile bugetare, un nivel extrem de ridicat) și 92 miliarde sub formă de rambursări de rate de capital. Nu doar către investitori străini care cumpără titluri de stat în lei, euro sau dolari, ci inclusiv la acționarii băncilor care activează pe piața internă, ce finanțează o parte bună din deficit. Cu mici excepții (Banca Transilvania, CEC Bank), acestea sunt bănci cu acționariat străin. Văzând însă profitul pe care îl fac băncile din România, Guvernul a căutat o cale pentru a păstra o parte din acești bani în țară – pe lângă impozitul pe profit și pe dividende – și a venit cu taxarea cifrei de afaceri a băncilor.

Astfel, băncile, care au pe bilanțuri la nivel de sistem titluri de stat în cuantum de 20% din totalul activelor, adică fac profit din ce le plătește statul în contul datoriei cumpărate la dobânzile mari din ultimii trei ani, vor începe să plătească înapoi statului, începând din acest an, peste 1 miliard de lei în contul taxei de 2% din cifra de afaceri, potrivit calculelor BNR. Pe lângă impozitul de 16% pe profit și impozitul de 8% pe dividende.

Inițiative similare de taxare a profiturilor băncilor au tot apărut după 2021 în Spania, Italia și alte țări europene, în urma creșterii dobânzilor și implicit a profitabilității bancare. În aceste țări însă taxa bancară are aplicabilitate limitată în timp – este o așa-numită windfall tax. În România, taxa este permanentă, aplicabilă indiferent de profit sau pierdere. Aceasta se va reduce însă la 1% din cifra de afaceri din 2026.