Sursa foto: Dreamstime

Sursa foto: Dreamstime

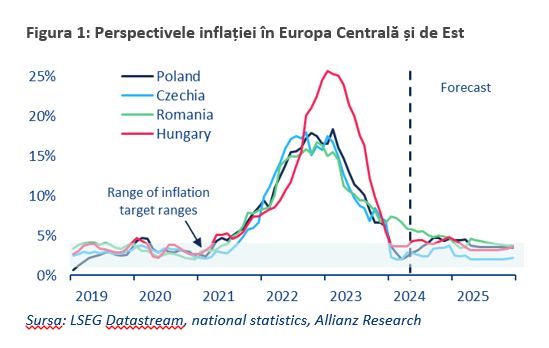

Până la finalul anului, inflația de consum în Polonia, Cehia, Ungaria și România ar urma să depășească din nou intervalele țintă ale băncilor centrale, arată o analiză Allianz Trade. Pentru 2025 prognozele arată o diminuare treptată, cu excepția României, unde acest lucru ar putea dura până la începutul anului 2026.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

- Analiștii se așteaptă ca pe piețele din Europa Centrală și de Est inflația să crească sau să rămână peste intervalele țintă ale băncilor centrale până la finalul anului 2024.

- Diminuarea ratei inflației de consum în CEE din ultimul an a fost peste așteptări, în principal datorită scăderii bruște a prețurilor la alimente și energie.

- În România, deși a scăzut la 5.9% anual în aprilie, inflația a rămas, în continuare, cea mai ridicată din regiune.

Diminuarea ratei inflației de consum în CEE din ultimul an a fost peste așteptări, în principal datorită scăderii bruște a prețurilor la alimente și energie, arată analiza. Cu toate acestea, datele recente din aprilie arată o revenire a inflației în Polonia (2.4% anual, martie 2.0%), Cehia (2.9% anual, martie 2.0%) și Ungaria (3.7% anual, martie 3.6%). Reversul a fost determinat în principal de o creștere mai puternică a prețurilor la alimente, în special în Polonia care a reintrodus cota mărită de TVA.

În Polonia și Cehia, creșterea prețurilor la combustibili a jucat de asemenea un rol important, reflectând creșterea recentă a prețurilor globale ale petrolului. Analiștii se așteaptă la o creștere a inflației la alimente și energie pentru restul anului, pe măsură ce efectele de bază menționate mai sus se estompează.

Între timp, în România, deși a scăzut la 5.9% anual în aprilie, inflația a rămas, în continuare, cea mai ridicată din regiune. Până la finalul anului 2024 este de așteptat ca inflația de consum în Polonia (4.6% anual în decembrie), Cehia (3.7%), Ungaria (4.8%) și România (4.7%) să depășească din nou intervalele țintă ale băncilor centrale. Pentru 2025 prognozele arată o diminuare treptată, cu excepția României, unde acest lucru ar putea dura până la începutul anului 2026.

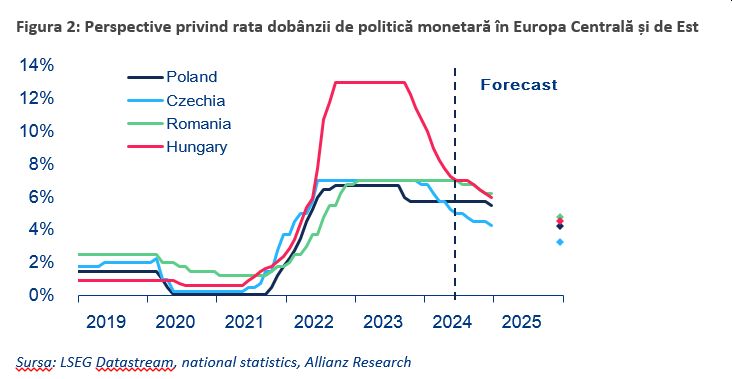

Politica monetară în Europa Centrala si de Est va fi prudentă până la finalul anului 2025

Analiștii Allianz Trade preconizează că politica monetară în Europa Centrală și de Est (CEE) va fi moderată până la finalul anului 2025, având în vedere perspectiva inflației și a băncilor centrale care vor menține probabil ratele reale ale dobânzilor de politică monetară într-un secnariu pozitiv. Pe lângă creșterea inflației, există și alte motive pentru o politică monetară prudentă în regiunea CEE în trimestrele următoare. Printre acestea se numără așteptările unui ciclu de relaxare monetară moderat de către Fed și BCE, incertitudinea prețurilor petrolului pe fondul crizei actuale din Orientul Mijlociu, precum și creșterea salariilor și politica fiscală relaxată în Polonia, Ungaria și România.

În plus, indicatorii de activitate economică pentru primul trimestru determină perspective de creștere îmbunătățite, impulsionate de cererea internă (în special în sectorul serviciilor), ceea ce înseamnă că ar putea fi necesar un stimulent monetar redus pentru 2024. În acest context, este de așteptat ca Banca Centrală a Poloniei, care a început ciclul de relaxare monetară în CEE cu două reduceri de rată în septembrie și octombrie 2023, să mențină rata de politică monetară neschimbată la 5,75% cel puțin până în trimestrul trei al anului 2024. Estimările aferente unui scenariu de bază sunt că Banca Naționala a României va reduce cel mai probabil rata de politică monetară cu un total de 75bps în a doua jumătate a anului 2024, ajungând la 6,25% la finalul anului.

”Totuși, ritmul deficitului fiscal (situat deja la peste 3%, față de ținta inițială de 5% din PIB la finalul anului) ar putea deraia estimările noastre de mai sus. Confruntată deja cu o inflație greu de redus într-un an electoral în care reducerea cheltuielilor recurente ale Statului nu par să fie o prioritate, Banca Națională s-ar putea vedea nevoită să amâne mult așteptatele decizii de relaxare a politicii monetare. Inflația la finalul lunii Aprilie de 5.9% scade într-un ritm mai lent decât cel previzionat anterior. Un an agricol mai bun ar putea ajuta în domolirea inflației însă cel mai probabil nu va putea compensa creșteri de cheltuieli bugetare de două cifre, motiv pentru care și așteptările rămân moderate”, declară Mihai Chipirliu, CFA – Risk Director în cadrul Allianz Trade.

Și Cehia a redus rata de politică monetară cu un total de 175bps în ultimele șase luni, dar va încetini ciclul de relaxare monetară cu o scădere cumulată de 100bps, ajungând la 4,25% la finalul anului 2024. Ungaria a înregistrat până în prezent șapte reduceri de rată totalizând 525bps din octombrie 2023, dar ciclul de relaxare a fost deja încetinit în aprilie. În 2025 sunt prognozate reduceri moderate ale ratelor în întreaga regiune, în linie cu scăderea inflației, însă ratele de politică monetară vor fi probabil mai ridicate la finalul anului viitor.

În Turcia, inflația este de așteptat să scadă treptat după ce va atinge maximul în această lună, lucru ce va permite băncii centrale să înceapă o relaxare monetară prudentă în trimestrul IV. După alegerile din mai 2023, Turcia s-a confruntat cu o revenire puternică și constantă a inflației de la 38,2% anual în iunie 2023 la 69,8% în aprilie 2024, în principal din cauza majorării taxelor, a aprecierii lirei turcești (TRY) după ce Banca Centrală a Turciei (CBRT) a oprit intervențiile excesive pe piața valutară și a unei creșteri mari a salariului minim la începutul anului 2024. Luna aceasta este de așteptat ca inflația să crească din nou la aproximativ 74% anual. Măsurile de austeritate anunțate de Ministerul de Finanțe al Turciei – în principal suspendarea proiectelor de construcții și a achizițiilor neesențiale din sectorul public – vor contribui la reducerea inflației în anii următori. În același timp, Banca Centrală a Turciei trebuie să rămână angajată în menținerea unei politici monetare stricte și a unei rate de politică monetară la 50,0% până când inflația va scădea sub acest nivel spre finalul anului 2024. De asemenea, daca va înceape un ciclu gradual de relaxare monetară în trimestrul IV, rate de politică monetară de aproximativ 45% la finalul anului 2024 și 25% în 2025,vor menține rata reală a dobânzii într-un scenariu pozitiv.

Pe piața din SUA, amenințarea privind impunerea unor tarife vamale mai mari pentru bunurile provenite din China este mai accentuată decât impactul real. Pe piața auto, noile tarife vizează importurile chinezești în valoare de 18 miliarde de dolari, în special cele de baterii, China fiind principalul furnizor al SUA. Analiștii Allianz Trade prognozează că rata medie ponderată a tarifelor pentru bunurile vizate va crește de la 7,8% la 14,5% în acest an, urmând ca până în 2026 să ajungă la 28,3%. Creșterea tarifelor la vehiculele electrice la 100% este în mare parte o mișcare simbolică. Tarifele vamale de 25%, împreună cu restricțiile care împiedică vehiculele electrice cu componente chinezești să beneficieze de subvenții, au redus deja importurile de din China. Totuși, această măsură va readuce în prim-plan mai multe probleme, inclusiv creșterea investițiilor companiilor chinezești în Mexic, devierea comerțului și facturarea falsă. În plus, tot mai mulți producători auto chinezi, produc mașinile în Mexic pentru a ocoli tarifele prohibitive către SUA. Însă, creșterea importurilor de vehicule fabricate în Mexic ar putea genera tensiuni comerciale. Mai mult, devierea exporturilor chinezești către SUA prin țări terțe pentru a evita taxele, precum și sub-raportarea sau facturarea falsă a importurilor de către importatorii americani, ar putea crește, determinând autoritățile americane să adopte măsuri drastice la un moment dat.

Miza este însă mai mare pentru Europa. Nu va fi ușor să urmeze exemplul Statelor Unite ale Americii fără a-și afecta propria industrie auto. În prezent, China este cel mai mare exportator de mașini noi către UE atât din punct de vedere al valorii, cât și al volumului, iar vânzările de vehicule electrice chinezești au crescut semnificativ. Cu toate acestea, este de așteptat ca UE să își intensifice măsurile comerciale împotriva Chinei. Seria recentă de anchete anti-subvenții, începând cu industria vehiculelor electrice și extinzându-se la trenuri, turbine eoliene și dispozitive medicale, indică o schimbare către o poziție mai dură în perioada următoare.

O creștere moderată a tarifelor de import nu ar schimba prea mult dinamica competitivă. În comparație cu SUA, Uniunea Europeană nu va acționa la fel de agresiv, deoarece producătorii auto europeni sunt dependenți de China. Astfel, un șoc asupra sectorului auto chinez ar avea repercusiuni mult mai mari pentru sectorul auto german decât pentru cel american, de aproximativ 10 ori mai mare raportat la dimensiunea sectoarelor. În plus, producătorii auto germani importă deja o parte semnificativă de mașini și echipamente din China în Europa, iar în acest context, tarifele mai mari ale UE ar putea, în cele din urmă, să se întoarcă împotriva propriilor producători auto europeni. Și agricultura, unul dintre puținele sectoare din UE care beneficiază de un excedent comercial mare cu China, ar putea fi, de asemenea, vulnerabil la escaladarea disputelor comerciale. Prin urmare, orice decizie a Comisiei Europene de a crește tarifele pentru vehiculele electrice chinezești trebuie însoțită de o strategie de consolidare a lanțurilor de aprovizionare europene și de acces la minerale pentru a crea un impuls pentru investițiile locale.

Ce alimentează revenirea inflației în SUA?

După ce a înregistrat o scădere bruscă în 2022 și moderată pe parcursul anului 2023, inflația a revenit anul acesta în SUA, înregistrând o creștere de 3,8% în primul trimestru. Pe bază anuală, inflația CPI din SUA a crescut cu +3,4% (-0,1 puncte procentuale față de martie), în timp ce inflația de bază a scăzut la +3,6% (-0,2 puncte procentuale). În contrast, în zona Euro, inflația a scăzut de la +2,8% anual în ianuarie la doar +2,4% în aprilie.

Condițiile financiare relaxate sunt principala cauză care alimentează revenirea inflației în Statele Unite ale Americii. Pentru a identifica principalul factor care duce la creșterea ratei de inflație, analiștii au luat în calcul imigrația peste trend, politica fiscală discreționară, condițiile financiare, așteptările inflaționiste, forța de muncă, prețurile petrolului și perturbările lanțului de aprovizionare. Astfel, conform propriilor analize, condițiile financiare relaxate determină mai mult de jumătate (54%) din presiunile inflaționiste. Cu alte cuvinte, în ciuda ratelor dobânzilor mult mai ridicate ale Fed (care au înregistrat un maxim de 5,5% în iulie 2023), condițiile financiare au devenit din ce în ce mai relaxate. Astfel, randamentele scăzute ale obligațiunilor corporative, creșterea randamentelor pieței de valori, indicatorii pieței și ai băncilor au indicat o lichiditate ridicată, alimentând presiunile asupra prețurilor. Pe fondul unei lichidități încă excesive, băncile au crescut soldurile de rezerve în ultimele luni, în timp ce fondurile pieței monetare au absorbit emisiunile de obligațiuni. Forța de muncă redusă (36%) și politica fiscală relaxată (21%) ocupă următoarele două locuri, în timp ce perturbările lanțului de aprovizionare (-10%) și așteptările inflaționiste (-5%) au contribuit oarecum la atenuarea acestor efecte, deși acestea din urmă au rămas peste ținta de 2% a Fed. Presiunile asupra prețurilor vor începe să se reducă semnificativ în trimestrul patru al anului 2024, pe fondul unei lichidități excesive. La nivel federal, acordul privind plafonul datoriei, duce la creșterea cheltuielilor discreționare, la nivelul guvernelor de stat și locale, fiind adoptate creșteri modeste ale taxelor.

[1] Intervalele de inflație stabilite de banca centrală sunt de 2,0% ± 1pp în Cehia, 2,5% ± 1pp în Polonia și România și 3,0% ± 1pp în Ungaria