Sursa foto: Ilona Andrei

Sursa foto: Ilona Andrei

Încă de dinainte de luna iulie, când BNR a făcut prima scădere a ratelor de dobândă, așteptările nu erau ca Banca Națională să înceapă un ciclu extins de scădere a dobânzilor, ci mai degrabă un ciclu scurt, de moderare în jos a acestora. Asta înseamnă mai degrabă o reașezare a dobânzilor pe un palier ușor inferior, dar în continuare setat la înălțime (6% rata-cheie în debutul lui 2025), în contextul macroeconomic internațional și intern încă neclar, în care în România vor expira anul viitor multiple plafonări de prețuri, Guvernul este așteptat să vină cu majorări de taxe, iar în SUA se propun politici macroeconomice puternic inflaționiste/stagflaționiste.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

BNR mai are în acest an ședințe vineri, pe 4 octombrie și apoi pe 8 noiembrie. În august s-a confirmat reintrarea pe tendința descendentă a inflației (5,1% în august după creșterea ratei anuale a IPC la 5,4% în iulie), ceea ce a lărgit din nou diferențialul inflație:rata cheie de dobândă și dă posibilitatea unei noi scăderi.

BNR ar trebui în general să acționeze ca un stabilizator anti-ciclic: adică dacă economia și consumul cresc prea tare, BNR trebuie să pună frână prin majorarea dobânzilor, iar dacă economia încetinește trebuie să scadă dobânzile pentru a o sprijini prin credite mai ieftine. Riscul mare pentru România este cel de stagflație (inflație + stagnare economică), un fel de purgatoriu economic în care timpul trece și problemele structurale se tot adâncesc (vezi Germania și discuțiile despre “bolnavul Europei”).

Momentan economia românească se găsește într-o perioadă de reajustare a ciclului economic, stimulată de impulsul fiscal record al guvernului (7-8% deficit bugetar raportat la PIB) și majorarea veniturilor populației, care trag în sus consumul de bunuri din import, iar în același timp confruntată cu cerere externă slabă în industrie și IT și incertitudine din cauza nevoii de ajustare a deficitului bugetar, puternic inflaționist.

Asta înseamnă, pe de o parte, că BNR trebuie să opereze niște ajustări pentru a asigura o aterizare lină a economiei și finanțarea internă a deficitului bugetar, iar pe de altă parte că marja de manevră este una mai restrânsă. În teorie, la așa deficit bugetar inflaționist în afara unei crize economice, BNR ar trebui să țină un grad de restrictivitate pe politica monetară, cu rolul de a calma spiritele euforice, cam în același fel în care i se ia sticla de alcool de la gură unuia care este într-o puternică stare de ebrietate.

Intrări majore de bani de afară, atât prin investiții private (investiții ale firmelor în capacități de producție și de „servisare” de clienți) și prin fonduri europene ar putea să stimuleze economia peste majorările de prețuri care vor veni în 2025 ca răspuns la majorarea taxării, așteptată de mediul de afaceri.

În orice caz, efectele statistice de bază sunt cât de cât favorabile pentru ședințele următoare ale BNR, în ciuda presiunilor inflaționiste puternice din economie, cu rate de creștere lună/lună a inflației de 0,79% în septembrie 2023 și 0,57% în octombrie 2023. Asta înseamnă că, dacă în lunile viitoare inflația lunară IPC va veni sub aceste niveluri, rata anuală a inflației va scădea. Pentru finalul anului 2024, BNR estimează o rată anuală a inflației de 4,0%, ceea ce permite două noi reduceri de dobândă de câte 0,25%.

Din nou, relevant pentru noi scăderi de dobândă este cât de mare este diferența între rata cheie de dobândă a BNR și rata anuală a inflației, care arată cât spațiu pentru noi reduceri are banca centrală. Până acum, mai mulți oficiali ai BNR au semnalat intenția de a păstra dobânzile real pozitive (un anumit grad de restrictivitate) pentru ceva timp, inclusiv pentru a contrabalansa deficitul bugetar record și în corelație cu intențiile bancherilor centrali de la băncile mari (politica “higher for longer” – dobânzi mai mari pentru mai mult timp).

Având în vedere că rata efectivă de politică monetară este rata facilității de depozit a BNR (5,5% actual), două noi scăderi ale ratelor de dobândă ar duce rata efectivă de politică monetară a BNR la 5,0%.

Ce se va întâmpla de la anul? Deși băncile centrale scad dobânzile, piețele și investitorii sunt cu ochii pe riscul de reaccentuare a inflației. Alegerile din SUA au o miză majoră

Neclar este ce se va întâmpla de anul viitor. Momentan BNR este într-o fereastră de oportunitate care riscă să se închidă. Nu doar presiunile inflaționiste din economie sunt puternice, dar, în general, primele luni din an vin cu ajustări ascendente semnificative de prețuri în mediul de afaceri după majorările de accize și taxe prilejuite de trecerea anului (ordonanța trenuleț a Guvernului).

Efectele statistice vor fi din nou favorabile, după ce în ianuarie, februarie și martie 2024 ratele lunare de creștere ale IPC au fost de 1,10%, 0,81%, respectiv 0,42%. Rămâne doar de văzut ce ajustări de prețuri vor face companiile la trecerea anului și cu ce măsuri fiscale vine Guvernul.

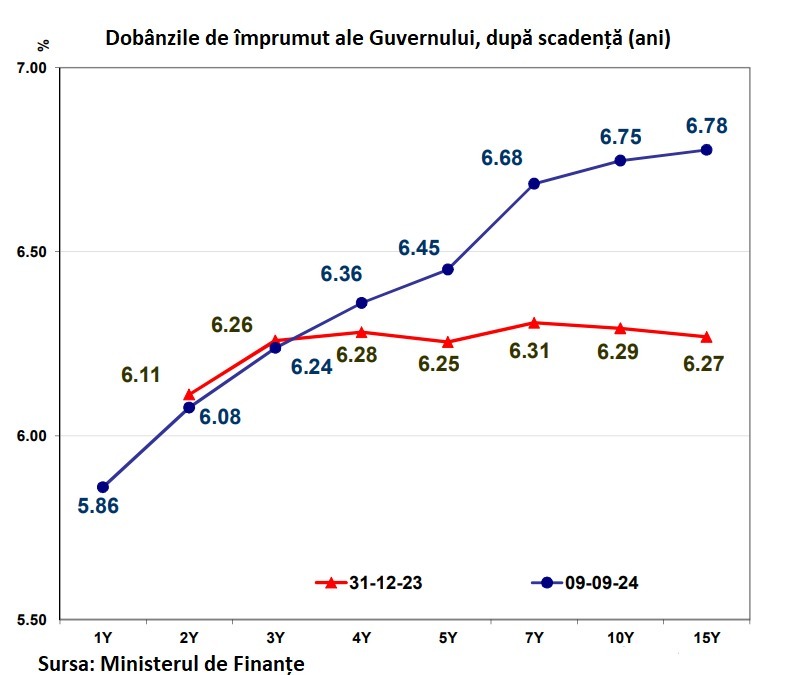

Situația este în mod special complicată de politica fiscală a Guvernului, care după încheierea alegerilor va intra sub zodia ajustării fiscale. Deficitul bugetar record din acest an va trebui corectat pentru a păstra încrederea finanțatorilor. Deja România se împrumută pe multe scadențe la dobânzi suverane mai mari decât cele din vară, asta în ciuda scăderilor de dobândă de la BNR.

Tendința este dublată nu doar de faptul că necesarul de finanțare al României (deci oferta de titluri de stat) tot crește, ci și de o evoluție similară în Statele Unite. Acolo, deși Fed-ul (banca centrală americană) a redus dobânzile în data de 18 septembrie, costul suveran de îndatorare a crescut de la 3,65% în 18 septembrie la 3,82% în data de 26 septembrie. Asta arată că piețele și investitorii iar în considerare/anticipează o anumită recrudescență a inflației, sau cel puțin o menținere a presiunilor inflaționiste.

Cel mai mare risc pentru băncile centrale și încrederea piețelor în băncile centrale ar fi o nouă majorare a dobânzilor, după scăderile din acest final de an. În SUA piața de obligațiuni pune presiune pe Fed prin segmentul scurt (2Y yield) pentru noi reduceri de dobândă, în timp ce segmentul lung arată o creștere a anticipațiilor inflaționiste. Această tendință, intitulată “bear steepener”, ar putea forța o pierdere a controlului Fed asupra pieței, în cazul în care tendința (10Y yield la >5%) se accentuează în 2025 din cauza riscului inflaționist al unei administrații Trump 2.0.

În orice caz, frontul extern s-a clarificat acum pentru BNR, în condițiile în care Fed și Banca Centrală Europeană (BCE) vor mai opera câteva scăderi de dobândă, în final de an.

Astfel, deși BNR a transmis în ultimele luni prin vocea guvernatorului Mugur Isărescu și cea a altor oficiali că dobânzile s-ar putea să staționeze o perioadă după primele două scăderi, sunt anticipate încă două scăderi de dobânzi care să recalibreze gradul de restrictivitate al politicii monetare. Lipsa unor reglaje suplimentare ar însemna, în teorie, o frână tot mai puternică asupra activității economice, din moment ce dobânzile ar deveni tot mai real pozitive (dobândă minus inflație). Momentan, BNR este mai preocupată să asigure un climat de creștere economică și a veniturilor bugetare în condiții de inflație în moderare.

Vorbim desigur despre inflația ciclică, care este ținută oricum sub un anumit control de pleiada de plafonări decise de Guvern, care sunt în teorie menite să expire în final de 2024 sau primăvara lui 2025 la categorii precum:

- asigurări RCA, plafonare valabilă până la final de an, măsură impusă prima dată în primăvara lui 2023 în urma falimentelor succesive de pe piața asigurărilor datorate incompetenței ASF;

- preț energie (electricitate și gaze naturale), plafonare valabilă până în primăvara lui 2025, moment de la care piața ar trebui să fie liberalizată „treptat”;

- plafonarea adaosului comercial la produse alimentare de bază, măsură valabilă până la finalul acestui an.

În economie încă se înregistrează o creștere explozivă a consumului (+7%), a creditului pentru consum, a salariilor (+12%) și a deficitului bugetar (7-8% din PIB), toate purtând cu sine presiuni inflaționiste.

Măsuri guvernamentale de control și plafonare a prețurilor sunt clasice în perioade cu inflație structurală mare, iar dincolo de cât de bune sunt ele pe moment, aceste măsuri își încheie la un moment dat efectul, iar piața tot se re-echilibrează, prin diferite metode, inclusiv majorări de prețuri.

Părerile analiștilor bancari sunt un pic împărțite. Isărescu a dat de înțeles că următoarele decizii trebuiesc cântărite mai serios, dar scăderea inflației va aduce cel mai probabil dobânzi mai mici

Întrebarea acum este până la ce nivel va avea loc acest reglaj pe care îl face BNR, respectiv unde ar putea să se așeze, pe termen mediu, dobânzile. Asta depinde și de rata naturală a dobânzilor, un nivel neutru la care dobânzile nici nu ar stimula activitatea economică și nici nu ar acționa ca o frână economică.

Acest nivel este însă unul mai degrabă teoretic și dificil de identificat, care în România se speculează că ar fi undeva spre o rată real pozitivă de 1,5% la o inflație în mijlocul intervalului BNR de țintire – deci o rată cheie de dobândă de circa 4,00%-4,50%. Asta însă când economia este în echilibru, ceea ce se întâmplă foarte rar la noi din cauza impulsurilor fiscale (România nu a avut un buget echilibrat decât sporadic în ultimii 35 de ani) și a iresponsabilității de care dau dovadă guvernanții pe partea de cheltuieli.

În orice caz, în prezent, părerile analiștilor sunt un pic împărțite. Economiștii ING se așteaptă de exemplu ca ratele de dobândă să rămână neschimbate după celelalte două reduceri din acest an, cu toate că aceștia spun că evoluția slabă a economiei și scăderea inflației cresc șansele unei noi reduceri a costului de creditare.

Mediana sondajului Bloomberg estimează de asemenea o menținere a dobânzilor din partea BNR. 12 economiști spun că BNR nu va mișca vineri dobânzile.

În același timp, economiștii de la Erste Bank spun că mai probabil este ca BNR să efectueze defapt o reducere de 25 puncte de bază (0,25%).

“Creșterea economică sub așteptări din prima jumătate a anului 2024 susține continuarea reducerilor de dobândă. Relaxarea monetară din partea Fed și BCE, împreună cu pozițiile mai calme din partea altor bănci centrale regionale, susțin această opinie”, arată economiștii Erste.

Aceștia mai subliniază faptul că ședința de vineri va fi ultima întrunire a actualului Consiliu de Administrație, înainte de prelungirea mandatului lui Mugur Isărescu și înainte de numirea următorului Consiliu, de către Parlament.

„Deși consensul pieței nu este atât de ferm cu privire la o reducere a ratelor de dobândă la reuniunea din această săptămână, considerăm că o perspectivă de creștere mai slabă și un mediu cu rate ale dobânzii mai scăzute pe piețele globale și în rândul țărilor similare susțin reducerea ratelor”, mai arată economiștii Erste Bank.

Aceștia mai precizează că o menținere a dobânzilor la ședința de vineri ar semnala o schimbare în perspectiva băncii centrale asupra evoluției inflației. Ciprian Dascălu, economistul șef al BCR, dă o șansă de 30% pentru o decizie de menținere a dobânzilor la ședința BNR.

Asta ar însemna o pauză și mai lungă în ceea ce privește viitoare scăderi de dobânzi, din moment ce va deveni și mai greu de motivat o scădere la ședința din noiembrie, având în vedere posibila modificare a perspectivei asupra inflației, arată Dascălu.

Isărescu spunea în august că BNR este „data-dependent”

Guvernatorul BNR a scos în evidență, în ultima sa conferință, din 9 august, presiunile inflaționiste în creștere de pe componenta salarii și din excedentul de cerere din economie.

Acesta a punctat și progresul lent al dezinflației – scăderea ritmului cu care cresc prețurile – de pe categoriile mărfuri nealimentare și servicii și faptul că banca centrală nu vrea ca politica monetară să fie pro-ciclică (adică să stimuleze economia), pe de o parte, iar pe de altă parte a dat de înțeles, printre rânduri, că o recesiune ar fi mai negativă decât inflația.

„Nu stimulăm prea mult economia, o stimulează suficient politica fiscală. Suntem foarte atenți și facem un reglaj fin, suntem foarte atenți cu cât reducem rata de politică monetară și fermitatea politicii monetare. (…) Să ai recesiune într-o țară care nu reușeste să-și rezolve problema fiscală, și nu are cum într-un an electoral, nu cred că este combinația cea mai bună. Suntem responsabili, ca să fiu foarte clar, când definim restrictivitatea politicii monetare și acționăm cu aceste reglaje fine”, a afirmat, pe 7 august, Mugur Isărescu.