Sursa foto: Dreamstime

Sursa foto: Dreamstime

La fel ca Wile E. Coyote în celebrele desene animate Roadrunner, atât timp cât nu se uită în jos, România nu este afectată de gravitație și de faptul că plutește deasupra unei prăpastii. Evident, România nu este un personaj de desen animat, și nici nu duce lipsa de parașută. În plus, dacă alergăm îndeajuns de constant și de rapid, ca la maraton, fără să ne uităm în jos, putem ajunge pe partea cealaltă.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Pentru că deși suntem o țară cu un specific foarte similar cu cel al Argentinei, România a generat rezultate complet diferite. În ultimul sfert de secol, România a avut a doua cea mai bună creștere economică din UE, după Polonia, în timp ce Argentina încearcă de mai bine de 20 de ani să iasă din diferite crize.

Dacă această creștere economică a României se vede sau nu sau dacă a fost distribuită în mod egal, în toate regiunile țării și păturile societății, este o discuție separată. Rezultatul însă există și poate fi atribuit aproape exclusiv populației, investițiilor mediului de afaceri și apartenenței la blocul Vestic (prin NATO și UE), care ne asigură îngăduință din partea piețelor financiare și a creditorilor și ne face atractivi pentru investitori, în condiții de predispoziție ridicată pentru consum și stabilitate relativă a cursului de schimb.

Dacă ne referim la performanțele mediului politic și vrem să ne facem o imagine mai clară, este îndeajuns să ne uităm la numărul spitalelor și kilometrilor de autostradă construiți până în 2020, la statistici ce privesc evaziunea fiscală, corupția și administrația digitală, emigrarea sau numărul deceselor în accidente soldate cu fatalități (locul I în UE) sau la faptul că, deși nu a făcut până acum investiții fundamentale, România nu a avut surplus bugetar în niciunul din ultimii 35 de ani. Desigur, ca în orice mecanism complex în care variabilele se influențează reciproc, fără toate aceste caracteristici, România anului 2024 nu ar fi fost România anului 2024.

Acum, deși nu cunoaștem precis coloratura politică a noului Guvern, compoziția lui sau numele premierului, aproape toți investitorii din România și finanțatorii externi se așteaptă la o continuare a „Marii Coaliții” PSD-PNL. Nu doar atât, Guvernul Ciolacu, prin ministrul PNL al Finanțelor, Marcel Boloș, a aproape că a convenit cu Comisia Europeană un acord de ajustare a deficitului bugetar pe un termen de 7 ani. Un astfel de acord nu poate fi „vândut” agențiilor de rating internaționale, Comisiei sau piețelor financiare care ne finanțează, fără o garanție a stabilității.

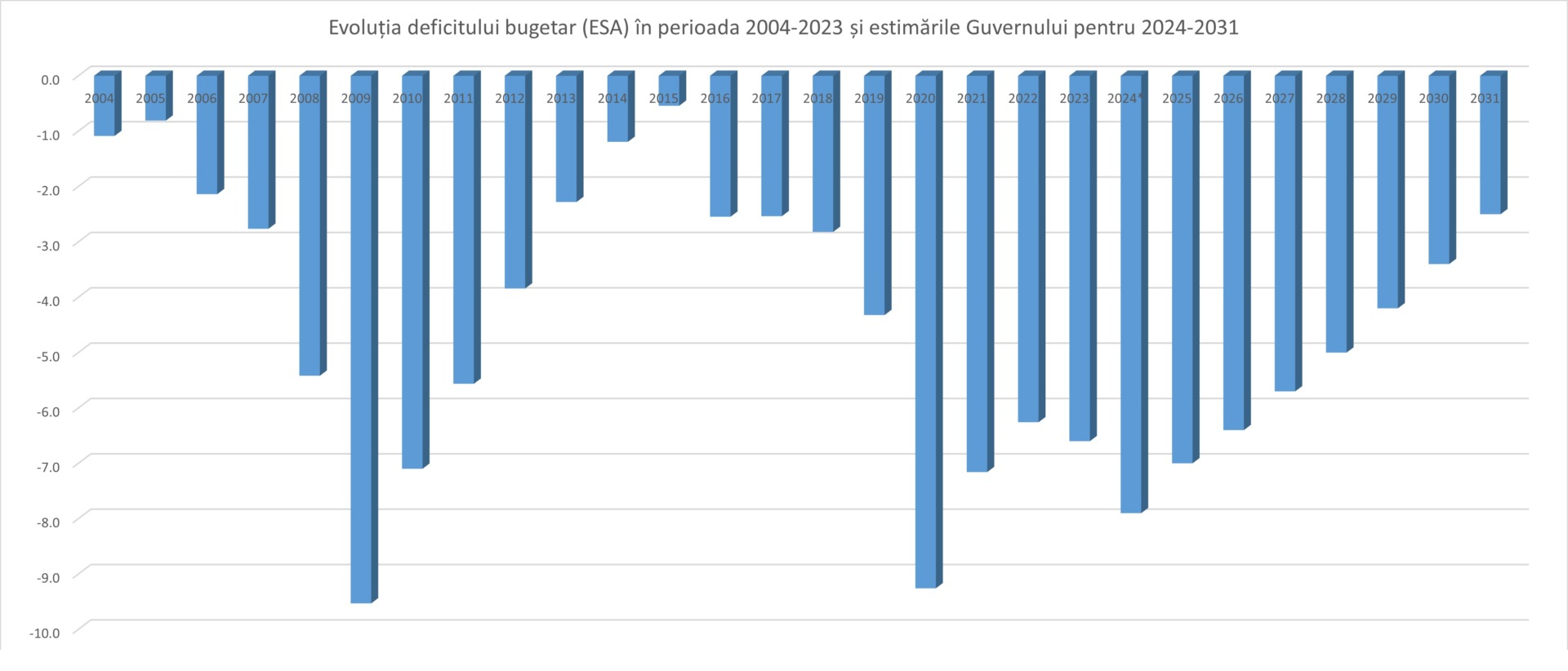

Această stabilitate politică, cuplată cu temperarea ciclică a inflației, creșterea nivelului de trai (+14% creșterea salariului mediu net), stabilitatea cursului de schimb, creșterea investițiilor publice prin bani europeni, costurile încă mici ale firmelor cu forța de muncă și alte câteva elemente contribuie per total la atragerea investițiilor străine în economie și conturarea unor așteptări pozitive pentru România. În acest context general pozitiv, România va încheia anul 2024 cu un derapaj fiscal sever, adică un deficit bugetar de circa 8%, care în lipsa unui război în Ucraina ar duce probabil la blocarea fondurilor europene. Astfel de deficite enorme apar exclusiv în perioade de criză economică sau de război.

- Prin planul de ajustare a deficitului bugetar, întins pe 7 ani, se evită majorarea semnificativă a taxelor sau o austeritate cruntă. Prețul este cimentarea inflației la niveluri mari și împrumuturi enorme, pe o durată îndelungată, ce vor fi făcute la dobânzi exorbitante. Acest plan „condamnă” România să se dezvolte rapid. Pe durata celor 7 ani vom sta deasupra capului cu o veritabilă „sabie a lui Damocles”. Partea plină a paharului este că, în lipsa unor șocuri externe, va continua afluxul de bani externi în România, din moment ce vom face împrumuturi în euro și alte valute echivalente cu 15-20 de miliarde de euro, în fiecare an, cel puțin până în 2031.

- Prețul major este inflația: deficitele bugetare de peste 4-5% din PIB sunt puternic inflaționiste, lucru pe care pare că se bazează și Guvernul PSD-PNL, la proiecția veniturilor bugetare. Asta fără a lua în considerare ce se întâmplă în jurul nostru: investitorii de pe piețele financiare sunt tot mai atenți la riscurile reaprinderii inflației, un risc major venind dinspre viitoarea administrație populist-protecționistă a lui Donald Trump în SUA.

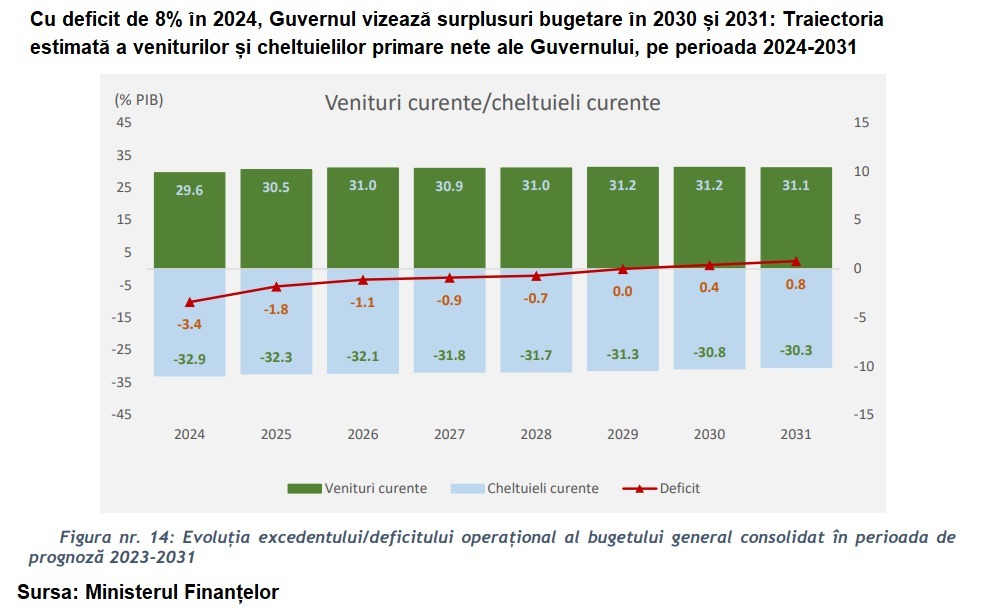

- În buna cutumă românească, guvernanții României își fac calcule fiscale pe care, cel mai probabil, nu le vor respecta. Planul de ajustare pe 7 ani nu doar că este nerealist, dar pare puțin desprins de realitate: cu deficit bugetar de 8% din PIB în 2024, provocat de majorarea cheltuielilor permanente în an electoral, Guvernul visează la solduri bugetare primare excedentare în 2029, 2030 și 2031, care ar trebui să apară din „îmbunătățirea colectării”, majorări de TVA, de impozite pe salarii și pe venit și din autocontrol pe cheltuieli. Vorbim despre surplusuri bugetare nete care apar dacă se exclud cheltuielile cu dobânzile aferente datoriei publice.

- Ce iese în evidență, din planul guvernului, este aparența unei disperări. Coaliția PSD-PNL pare că vrea să mizeze totul pe următorii câțiva ani, cu riscul de a sacrifica întregul deceniu următor de dezvoltare. Altfel cum se poate explica creșterea datoriei publice cu mai bine de 10 puncte procentuale din PIB, peste pragul limită al UE de 60% din PIB, și asumarea în mod deliberat a unei poveri enorme din perspectiva cheltuielilor cu dobânzile: în 2031, România ar urma să plătească numai pe dobânzi mai bine de 1 din 10 lei intrați la bugetul de stat, respectiv 3,5% din PIB.

- Planul Guvernului presupune o disciplină fiscală necaracteristică clasei politice românești din moment ce corecția deficitului bugetar ar urma să se facă în mare parte prin păstrarea sub control a cheltuielilor (impact de 5% din PIB până în 2031), și nu prin majorarea semnificativă a taxelor sau o austeritate cruntă. În plus, deși este prinsă în capcana dominanței fiscale, Banca Națională a României nu va putea să ajute prea mult Guvernul, dincolo de sprijinirea ajustării prin managementul finanțării deficitelor, stimularea consumului și păstrarea încrederii în leu, care înseamnă un curs de schimb relativ stabil.

Nota de plată. Ce au obținut guvernanții în 2024 și cu ce prețuri

De fiecare dată când vine anul electoral, guvernanții se apucă să arunce cu bani în toate direcțiile, chiar dacă asta ar putea însemna o agravare a dezechilibrelor macroeconomice. Așa se explică acordul pe 7 ani cu Comisia și deficitul bugetar record din acest an. Vorbim despre un calcul politic: din dorința ca economia să meargă bine în anul electoral și să fie realeși, guvernanții stimulează economia și consumul.

Acum, la final de an electoral, vedem nota de plată:

- deficit bugetar record în 2024, cu deficite mari cel puțin până în 2031, ce vor duce datoria la peste 60% din PIB, conform estimărilor guvernamentale

- datoria va atrage cu sine povara unor plăți record în contul serviciului datoriei publice, din care doar plățile de dobânzi vor ajunge la 100 de miliarde de lei în 2031, respectiv 3,5% din PIB sau 11,3% din veniturile bugetare

- politica fiscală populistă hrănește o inflație structurală, care se va cimenta cel mai probabil în jurul nivelului de 4-5%, cu consecința unor pusee ciclice de creștere de prețuri, mai ales când anumite taxe vor fi majorate sau anumite plafonări de prețuri își vor înceta efectul

- dobânzile vor rămâne mari, cel puțin până în 2029, atât pentru stat, cât și pentru mediul de afaceri și populație

- o „sabie a lui Damocles” deasupra României, în anii următori, sub forma unui risc major de adâncire a problemelor economice, în caz de șocuri externe sau colaps al Ucrainei în războiul cu Rusia

- taxe mai mari din 2025 și 2026, cel mai probabil pe consum, locuințe, salarii și venit (dividende, chirii, câștiguri de capital, etc.); în plus, România trebuie să respecte o traiectorie strictă a cheltuielilor, de la care nu are voie, în teorie, să se abată

- generalizarea plafonărilor de prețuri, care creează distorsiuni suplimentare în anumite piețe critice deja disfuncționale, unde competiția este slabă.

Pe de altă parte, guvernanții au obținut ce și-au dorit:

- cu un consum la o rată de creștere record de 10%, stimulat de credite noi de consum în valoare de peste 30 de miliarde de lei în primele 8 luni din 2024, Guvernul și-a asigurat anul ăsta venituri ciclice record la buget, fără de care deficitul ar fi fost și mai mare

- pentru ajutorul său, guvernatorul BNR Mugur Isărescu a primit un nou mandat; Isărescu și BNR au favorizat în acest an creșterea economiei și a veniturilor bugetare în detrimentul luptei cu inflația, inflamând consumul și contribuind parțial la adâncirea dezechilibrelor economice din România (deficitul comercial s-a umflat la niveluri record grație consumului de bunuri din import pe credite)

- o euforie economică generală în 2024, grație majorării veniturilor populației și scăderii dobânzilor la credite, euforie ce aproape garantează realegerea guvernării PSD-PNL pe 1 decembrie; la alegerile europarlamentare din iunie, alianța PSD-PNL a obținut aproape jumătate din voturi

- miza care a fost anul 2024: PSD-PNL rămân la butoane, de unde vor gestiona și direcționa nu doar bugetele de stat ale următorilor ani, ci și miliardele de euro din PNRR și din fondurile de coeziune și cele peste 100 de miliarde de euro ce vor fi împrumutate pentru finanțarea deficitului bugetar până la alegerile parlamentare din 2028

- prin deficitele mari din perioada 2025-2027 se asigură totuși cofinanțările necesare implementării investițiilor din PNRR, în special cele pe infrastructura rutieră.

După beție vine Marea Mahmureală. România intră în zodia ajustării fiscale

În 2024, România crește mai mult pe consum și mai puțin pe investiții, în buna cutumă românească a politicii fiscale populiste. De aproape 10 ani, România joacă oricum în afara teoriei economice, fără costuri.

Începând cu 2015 și mai ales 2017, guvernele care au tot făcut suveica la putere au redus taxele când economia era pe creștere, doar ca apoi să cheltuie pe deficit și mai mult pe cheltuieli curente (salarii în sectorul public și pensii mai mari) și să refinanțeze datorii la un nivel relativ constant de 10% din PIB sau mai mult. Această tendință s-a acutizat în ultimii ani, astfel încât, în 2024, Guvernul României se va fi împrumutat din piețele financiare o sumă record, de peste 250 de miliarde de lei.

Asta și din cauza faptului că bugetul de stat are venituri fiscale (impozite + contribuțiile de asigurări) de 26,6% din PIB, pe penultimul loc în UE în 2023. Irlanda este singura țară cu venituri fiscale mai mici ca noi, în toată Uniunea Europeană, doar că Irlanda e un paradis fiscal pentru marile corporații americane din sectorul de tehnologie.

Practic, Guvernul dorește să aibă salarii publice, pensii și beneficii sociale apropiate de nivelul Europei de Vest, cu venituri bugetare și taxare sub Bulgaria sau de nivelul unor paradisuri fiscale.

Să zicem nu este neapărat ceva rău. Cu toate că România are, în teorie, nevoie de bani pentru înzestrarea și funcționarea armatei, pentru sănătate, educație și infrastructură, iar din 2026-2027 robinetul banilor europeni se va închide, parțial. Da, prin veniturile fiscale mici pe care le colectează din economie, Guvernul lăsă mai mulți bani în mediul privat.

Asta înseamnă însă că bugetul depinde în foarte mare parte de contribuțiile pe care le plătesc angajații din economie (ponderea contribuțiilor de asigurări sociale în veniturile fiscale a atins în 2023 un nivel de 40,6%, mult mai mare comparativ cu media UE, care este la 34,7%) și că de fiecare dată când cheltuielile bugetare scapă de sub control, fie ca în 2020 cu șocul pandemiei, fie când vine anul electoral, mediul de afaceri începe să tremure că vine Guvernul cu măsuri ca să umple groapa bugetară proaspăt săpată.

Problema fundamentală este deci lipsa de echilibru și disciplină fiscală de care dau dovadă guvernanții. Așa s-a ajuns ca 8 din 10 lei intrați la buget sub formă de venituri fiscale să se ducă pe salariile din sectorul public, pensii și alte cheltuieli de natura asistenței sociale. Doar așa-numitele pensii speciale vor ajunge anul acesta la o cheltuială totală de 16,8 miliarde de lei, aproape jumătate din cheltuielile cu dobânzile.

Între timp, economia a început să scârțâie: creșterea economică pe prima jumătate de an este de doar 0,7-0,8%. Cum se poate o creștere atât de slabă, însoțită de inflație ridicată, la un consum atât de puternic, o creștere de 6% a investițiilor în active fixe ale companiilor și un deficit bugetar record?

Cauza este faptul că cererea internă de consum, stimulată de politica de creșteri de venituri a populației, nu poate fi acoperită de oferta internă, adică de companiile locale care produc bunuri (și servicii). Prin urmare, importăm masiv, iar acest lucru duce la „pierdere” de PIB, deoarece de pe urma creșterii consumului și creșterii veniturilor populației beneficiază alte țări.

8,6 miliarde de euro au cheltuit românii, în vacanțe în străinătate, în 2023, conform BNR

Pe lângă asta, industria prelucrătoare românească, conectată la lanțurile valorice din Germania, suferă de pe urma recesiunii industriale din Vest, ceea ce afectează și serviciile. Nici industria IT sau cea de construcții nu au mai livrat, având loc o încetinire pe aceste două sectoare vitale. Toate arată că riscul de recesiune a crescut.

În acest context de provocări la adresa sustenabilității creșterii economice, nevoia de ajustare a deficitului prezintă un risc suplimentar de recesiune. Din cauza asta, pentru a nu brusca prea tare companiile și a nu băga spaima în investitori, Guvernul vrea să crească povara taxării pe factorul muncă și pe consum.

Documentele guvernamentale par să indice în 2025 și 2026 spre majorarea cotei de TVA (care e la 19% față de 21% media UE), a accizelor și creșterea cotei unice la 16% (impozite pe venituri din salarii, dividende, chirii, câștiguri de capital, etc.) O astfel de ajustare s-ar simți în special la cei cu venituri mici și medii și mai puțin la cei cu venituri mari.

Pe de altă parte, reducerea deficitului bugetar exclusiv prin tăierea cheltuielilor statului este foarte dificilă, deoarece mare parte din cheltuieli sunt cheltuieli permanente (salarii, pensii). Asta complică ecuația bugetară, iar de aici provin și deficitele bugetare care vor deveni și mai mari în următorii ani, mai ales că partidele nu au „stomac” să majoreze taxele la cei cu bani sau să reducă evaziunea.

Per total, cu condiția să nu se înregistreze noi derapaje în următorii ani, planul de ajustare negociat cu Comisia ar trebui să mulțumească finanțatorii României, agențiile de rating și Comisia Europeană. În plus, deficite de 5-6-7% din PIB în următorii ani înseamnă tot un impuls fiscal puternic, dincolo de majorarea de taxe care va reduce într-adevăr acest impuls fiscal.

Totodată, un impact de 5% din PIB pe traiectoria de ajustare (2024-2031) a cheltuielilor bugetare este așteptat din autocontrol pe cheltuieli. Asta înseamnă o disciplină fiscală necaracteristică clasei politice românești și mult noroc ca, în următorii 7 ani, să nu apară șocuri economice sau geopolitice semnificative, la nivel global sau în vecinătatea noastră.

Europa așteaptă România de 2-3 ani în „purgatoriul” stagflației

În același timp, prin acordul cu Comisia se evită austeritatea. Cum am spus, un deficit anual de 4-6% din PIB în următorii 3-4 ani înseamnă în continuare un impuls fiscal major, inflaționist. Asemenea deficite inflaționiste riscă însă să accentueze dezechilibrele financiare și monetare din economie. Cel mai mare risc, pentru următorii ani, pare să fie stagflația (stagnare economică + inflație).

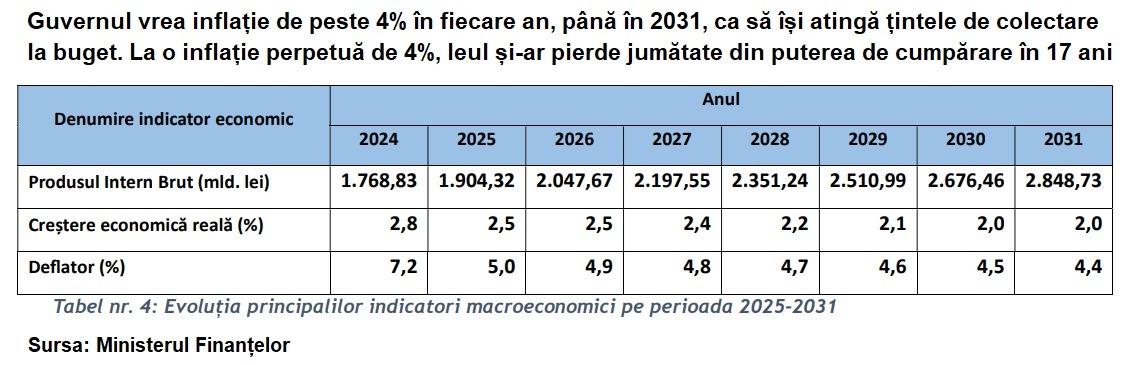

Scenariul stagflației pare plauzibil dacă ne uităm pe estimările Guvernului, care preconizează o creștere reală a PIB sub potențial, de doar 2,0-2,5% în următorii ani, în fiecare an până în 2031, dar o creștere a PIB nominal de 61%, de la 1768 miliarde de lei în acest an la 2848 miliarde de lei în 2031.

Asta înseamnă că mare parte din creșterea PIB nominal nu va veni din investițiile record cu care se laudă premierul Ciolacu și PNL, ci va veni din banii externi, împrumutați, care vor fi pompați de Guvern în economie, precum și din inflație, pe care Guvernul o va întreține prin creșterea taxelor pe consum, cheltuielile pe deficit și prin stimularea cererii.

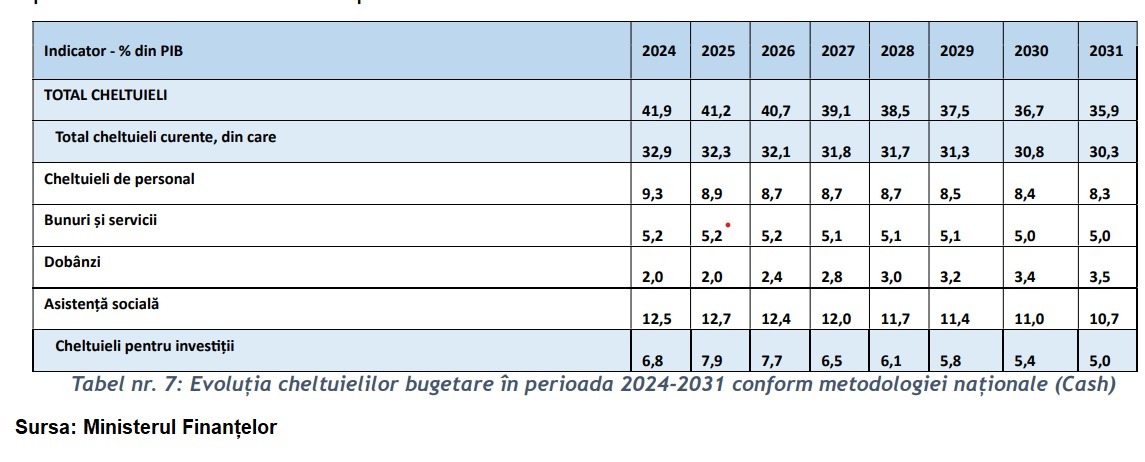

Asta ca să nu mai menționăm că mare parte din creșterea PIB este pusă oricum tot pe seama consumului privat, în ciuda investițiilor record, o prognoză ce poartă risc în condițiile în care dorește reducerea cheltuielilor cu salariile din domeniul public, ca procent în PIB – de la 9,3% din PIB în 2024 la 8,3% în 2031 –, precum și a celor cu pensiile și alte beneficii de natura asistenței sociale – de la 12,7% din PIB în 2025 la 10,7% în 2031.

În plus, aici vorbim practic despre o serie de plafoane la aceste tipuri de cheltuieli, calculate ca procente din PIB, pe care Guvernul nu are voie să le depășească. O chestiune plină de ironie, mai ales după întreaga butaforie politică a anilor 2022 și 2023 cu renegocierea PNRR și eliminarea celebrului plafon de 9,4% din PIB aferent cheltuielilor cu pensiile.

Desigur, nimeni nu știe precis ce se va întâmpla cu economia, mai ales pe un orizont de 7 ani. Europa de Vest este momentan prinsă în „purgatoriul” economic al stagflației de 3-4 ani, iar dacă Donald Trump ajunge președinte al Statelor Unite ale Americii și își pune în aplicare platforma populist-protecționistă, s-ar putea să vedem stagflație în mai toate economiile lumii. La fel de bine poate să apară vreo altă criză sau șoc inflaționist pe partea ofertei care să ne deraieze de pe traiectoria de corectare a dezechilibrelor macroeconomice sau să ne împingă în stagflație.

Sau totul poate să meargă strună și PIB-ul se va dubla în următorii ani, fără inflație. Totul depinde de gestiunea riscurilor, implementarea reformelor și investițiilor structurale și atragerea fondurilor europene, lucruri la care nu avem, însă, un istoric chiar atât de strălucit.

Cel mai probabil este ca guvernanții să nu se țină de planul de ajustare a deficitului, la fel cum nu s-au ținut nici de planul pe 4 ani convenit în 2020 de Guvernul Orban, prin care România s-a angajat să aibă deficit de sub 3% din PIB la final de 2024. Asta nu doar din cauza indisciplinei sau a nepriceperii, ci și pentru că inflația pe care o prognozează Guvernul (deflator PIB de 4,4-5% între 2025 și 2031) produce nemulțumiri sociale, care conduc la mișcări de protest și apoi la noi majorări salariale sau de pensii.

- Deflatorul PIB este un indicator care reflectă modificările generale ale prețurilor bunurilor și serviciilor produse într-o economie, într-o anumită perioadă. Acesta măsoară variațiile prețurilor pentru toate bunurile și serviciile produse intern (exclude importurile), nu doar pentru cele de consum, cum face indicele prețurilor de consum (IPC)

Aceste deficite bugetare mari, inflaționiste, înseamnă că investitorii vor continua să finanțeze Guvernul României doar la dobânzi mari. Asta are efect asupra costurilor de finanțare din economia reală, adică cele suportate de firme și de românii de rând.

Dobânzile de împrumut ale României sunt deja cele mai ridicate din Uniunea Europeană, după Ungaria, în special din cauza inflației mari (cea mai mare din UE), a deficitului bugetar imens (7-8% din PIB) și a credibilității scăzute pe care o are clasa politică în fața investitorilor când vine vorba de corectarea acestui deficit. Din cauza amânării corecției, a indisciplinei fiscale și a credibilității scăzute a guvernanților, investitorii penalizează Guvernul și solicită o primă de risc din cauza riscului de țară, care se traduce prin dobânzi mai mari.

În plus, datoria suplimentară va atrage cu sine povara unor plăți record în contul serviciului datoriei publice. Doar cheltuielile cu dobânzile vor ajunge la niște valori astronomice, care singure vor ține bugetul pe deficit în ultimii trei ani din orizontul de prognoză al Guvernului:

- 80 de miliarde de lei în 2029 sau 3,2% din PIB, respectiv 10,2% din veniturile bugetare

- 91 miliarde de lei în 2030 sau 3,4% din PIB, respectiv 10,9% din veniturile bugetare

- 100 de miliarde de lei în 2031 sau 3,5% din PIB, respectiv 11,3% din veniturile bugetare.

În lipsa acestor costuri cu dobânzile, planul Guvernului preconizează, de o manieră foarte optimistă, că România va înregistra surplusuri bugetare primare în 2029, 2030 și 2031.

- Un deficit sau surplus primar reprezintă diferența dintre veniturile și cheltuielile unui stat, excluzând cheltuielile cu dobânzile

Așteptând să se oprească muzica. Balanța riscurilor se va înclina pe partea negativă, în 2025

În prezent, economia românească se găsește într-o perioadă de reajustare a ciclului economic. Pe de o parte, ea este stimulată de impulsul fiscal record și de majorarea veniturilor populației, care trag în sus consumul de bunuri din import. Pe de altă parte, economia se confrunta cu o cerere externă slabă în industrie și servicii IT și incertitudine din cauza nevoii de ajustare a deficitului, puternic inflaționist. Vorbim despre riscuri semnificative pe termen scurt.

Partea pozitivă este că odată definitivate măsurile de ajustare, companiile vor putea să-și elaboreze mai clar bugetele și, prin urmare, incertitudinea se va mai disipa. Asta ar trebui să sprijine noi decizii de investiții. Alte hopuri semnificative sunt trecerea anului, când Guvernul vine cu celebra „ordonanță-trenuleț”, care majorează taxe, accize și salarii și duce la un puseu de inflație, iar apoi aplicarea efectivă a măsurilor de ajustare, care vor reduce impulsul fiscal și vor impacta negativ economia, anul viitor.

În esență, riscul de recesiune pentru 2025 este în creștere. Din moment ce consumul este supraîncălzit, cu o rată anuală de creștere de 10%, este de așteptat o calmare în 2024 care va conduce la un efect de bază (statistic) negativ. O revenire a celorlalte ramuri economice care au subperformat (servicii IT, construcții, industrie prelucrătoare și exporturi) ar contracara estomparea consumului și ar putea produce un an 2025 pozitiv, dincolo de riscuri.

BNR, prinsă în capcana „dominanței fiscale”

Încheierea anului electoral ar trebui să readucă în echilibru mandatul explicit al BNR de combatere a inflației și mandatul „ascuns”, de ajutorare a Guvernului. Atât Mugur Isărescu, guvernatorul BNR, cât și alți oficiali ai băncii centrale, au semnalat deja că vor „menține un grad de restrictivitate al politicii monetare”.

Cel mai probabil, în 2025, politica monetară a BNR va fi influențată mai puțin de inflație și mai mult de politica fiscală a Guvernului. Dacă Guvernul majorează TVA-ul, banca centrală va decide cel mai probabil să considere impactul pe inflație drept tranzitoriu și să aștepte o perioadă până decide direcția de acțiune.

Asta înseamnă, în teorie, dobânzi mai mari. Oricum, o regulă de aur în finanțe spune că dobânda pe 10 ani la care se împrumută un Guvern (cifra cheie pentru costul de finanțare al întregii economii) ar trebui să fie cam pe unde este rata de creștere nominală a PIB. Adică rata de creștere a economiei, plus inflația. În România, vorbim despre un nivel de circa 7-8%.

Este neclar deci dacă România va fi în 2025 într-o fază a ciclului de afaceri care să permită prea multe scăderi de dobânzi, mai ales în acest mediu de inflație structurală, în care companiile continuă să majoreze prețuri pentru a-și păstra marjele de profit, consumul este întreținut de majorările salariale, iar Guvernul cheltuie pe datorie, anual, 5-6-7% din PIB. Practic, în lipsa unei recesiuni care să împingă inflația puternic în jos sau a unei reduceri mai rapide a deficitului bugetar, dobânzile stabilite de către Banca Națională vor trebui să rămână peste rata anuală a inflației.