Sursa foto: Inquam Photos/Octav Ganea

Sursa foto: Inquam Photos/Octav Ganea

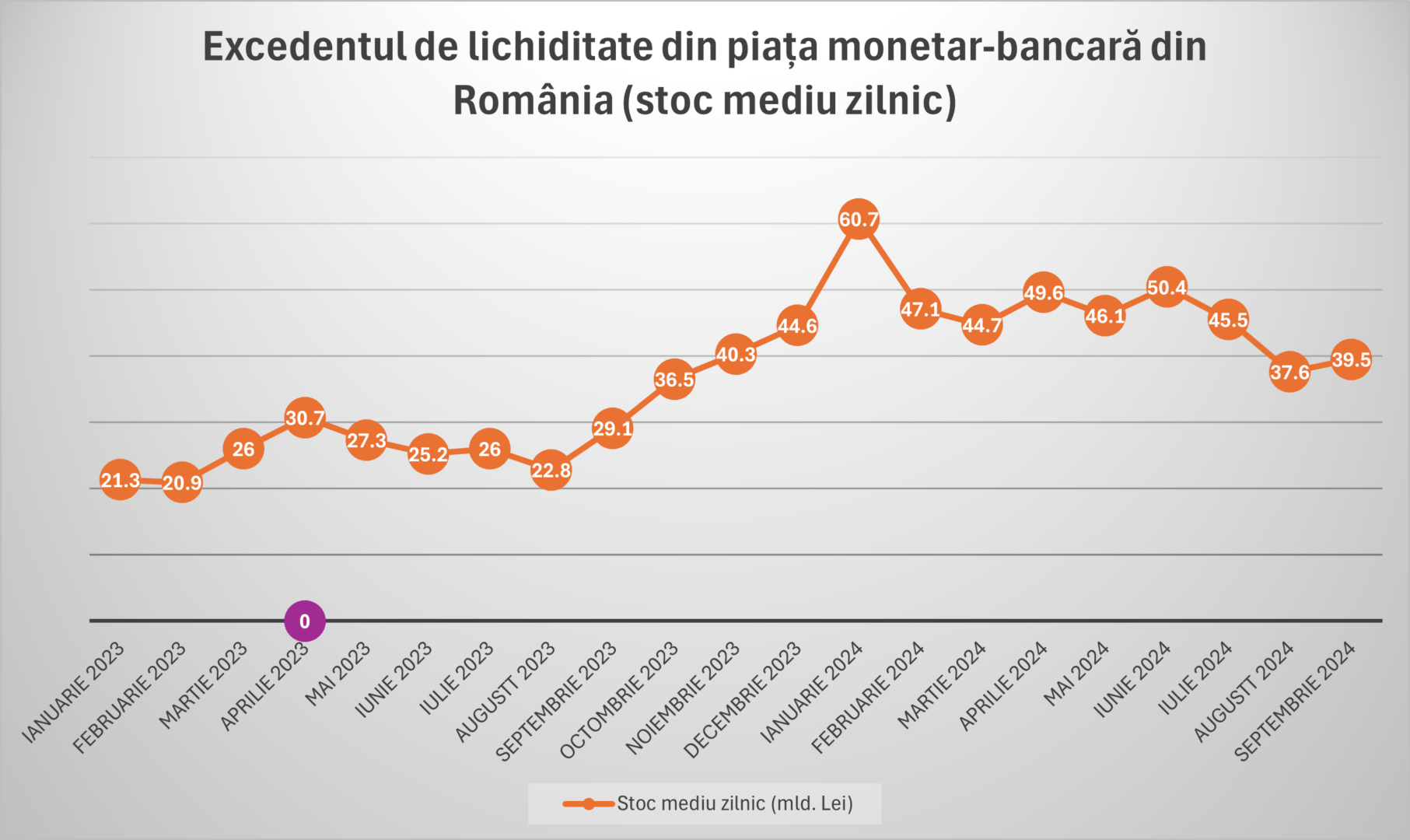

Băncile comerciale active pe piața din România au înregistrat la nivel cumulat un surplus de lichiditate de 39,5 miliarde de lei, în medie zilnică, în luna septembrie, în creştere de la 37,6 miliarde de lei în august, potrivit datelor statistice publicate de către Banca Națională a României (BNR). Excedentul de lichiditate din piața bancară a fost plasat de bănci la BNR, prin intermediul facilității de depozit a băncii centrale, la o rată de dobândă de 5,50%.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Acesta este al doilea cel mai mic surplus de lichiditate din bănci și economie din octombrie 2023. Cea mai mare valoare a fost înregistrată în ianuarie, de 60,7 miliarde de lei, iar cea mai mică în august.

BNR face un management prudent al acestei lichidități în exces deoarece prin el se asigură finanțarea economiei, a consumului – de care depinde dinamica veniturilor bugetare – și a necesarului de finanțare al Guvernului, care în acest an se duce per total spre 250 de miliarde de lei (deficit bugetar în valoare de 125-135 miliarde de lei + refinanțarea datoriei vechi în valoare de 95 de miliarde de lei + prefinanțarea pentru 2025).

Scăderea din ultimele luni, raportată la valoarea record din ianuarie, este explicată de cererea crescută de credite din partea clienților băncilor, inclusiv statul. Privind înspre ultimii ani, cantitatea de lei din bănci rămâne încă peste valorile obișnuite.

BNR a permis umflarea acestui exces de lichiditate pentru ca Guvernul și economia reală să aibă surse de finanțare. Pe fondul acestui surplus de lichiditate dobânzile la creditele de consum și cele ipotecare oferite de bănci au tot scăzut în ultimul an și au sprijinit economia și consumul, care înregistrează o rată de creștere anuală foarte alertă, de 6-7%.

Soldul creditelor de consum acordate gospodăriilor s-a majorat cu 9,86 miliarde de lei în ultimul an (august 2024 vs. august 2023), la un total de 77,41 miliarde de lei și cu o rată de creștere anuală de 2 cifre, respectiv de 14,9%. Doar în august soldul creditelor de consum acordate gospodăriilor s-a majorat cu 1,3 miliarde de lei, după un plus de 1,9 miliarde de lei în luna iulie. În același timp, în ritm an/an, creditarea pentru locuințe a generat o dinamică nominală mai modestă, cu un plus la soldul total al creditelor pentru locuințe de doar 5,6 miliarde de lei în august 2024 față de august 2023.

Această dinamică a creditării pentru consum este și unul din motivele pentru care BNR a decis să nu mai facă noi scăderi ale ratelor de dobândă pe final de an, dinamica creditării fiind cuplată în sens negativ cu cheltuielile în creștere, pe deficit, ale statului și riscul de reinflamare a inflației. Consumul gospodăriilor a avut o contribuție la creșterea anuală a PIB (+0,8% în al doilea trimestru din 2024, comparativ cu trimestrul doi din 2023) de 4,7 puncte procentuale, una din cele mai pronunțate din ultimii ani.

Mugur Isărescu, guvernatorul BNR, declara recent că un risc pe care îl prezintă acest exces de lichiditate este inclusiv deprecierea cursului.

“Avem deficite bugetare foarte mari – deci statul trebuie să se împrumute pentru că în momentul în care ai programat un deficit mari și nu găsești resursele financiare, iar eu am trăit în anii ‘90 acest lucru, consecința ar fi criză economică, criză financiară, criză politică și socială. (…) Noi am lăsat lichiditate în piață pentru a rezolva parțial (orice) probleme de finanțare ale statului, fără să afectăm capacitatea de finanțare a economiei reale. Surplusul de lichiditate pe care îl vedeți l-am controlat, îl luăm în fiecare zi, îl absorbim la Banca Națională, nu băltește cum s-ar spune. Nu îl sterilizăm pe termen mai îndelungat, ci în fiecare zi, cu costurile de rigoare și mai ales suntem atenți ca el să nu genereze inflație. Cum ar putea să genereze inflație, în cazul nostru: prin deprecierea cursului. Iar acesta este unul din obiectivele pe care, indirect, BNR l-a urmărit, să nu se deprecieze cursul. Nu este deloc ușor, să ai 30-40 de miliarde de lei exces de lichiditate și el să nu deprecieze cursul. Dar până acum ne-a reușit”, a afirmat Isărescu în audierile din Parlament din 1 octombrie.

- Amintim că pe fondul deficitul bugetar scăpat de sub control, Guvernul Ciolacu a ajuns la împrumuturi de aproape 200 miliarde de lei în 2024, un nivel record. Statul a împrumutat aproape 32 miliarde de lei în septembrie, la dobânzi în creștere

Acest surplus de lichiditate se va menține la niveluri ridicate atâta timp cât deficitul bugetar al României nu va fi corectat. Acest exces de lei în bănci este una din principalele două surse de finanțare ale Guvernului, cea de-a doua fiind piețele externe.

De altfel, surplusul de lichiditate din bănci se umflă și datorită acestor împrumuturi externe, care la un moment trebuie schimbate din valută în lei, tranzacții pe care BNR le face cu băncile. Doar în acest an Guvernul a împrumutat din piețele externe 10,2 miliarde de euro și 6,15 miliarde de dolari, valută care se transformă ulterior în masa monetară.

Guvernul va face plăți în contul datoriei în valoare de 21,9 miliarde de lei, în luna noiembrie, a doua lună ca plăți din întreg anul. În octombrie va plăti 17 miliarde de lei

Acest munte de bani pe care stau băncile din România se va mări în final de an, în special în noiembrie. Întâi Guvernul va plăti, în octombrie, către investitori din România și extern, circa 17 miliarde de lei, în contul emisiunilor de titluri de stat ajunse la scadență și a dobânzilor asociate datoriei guvernamentale. Din aceste sume, 8,5 miliarde vor merge către investitori din România, iar alte 8,5 miliarde către investitori externi.

Surplusul de lichiditate se va reumfla puternic abia din noiembrie, grație unor scadențe ale Guvernului către investitori din România în valoare de 20,7 miliarde de lei. Noiembrie este a doua cea mai importantă lună din punctul de vedere al dimensiunii plăților guvernamentale în contul serviciului datoriei publice, după aprilie, când Guvernul a făcut plăți către finanțatori de 28,9 miliarde de lei.

În orice caz, cu aceste sume, administrația va adăuga lichiditate în piața bancară pe final de an.

Excesul de lichiditate face ca politica monetară să fie mai relaxată

Acest exces de lichiditate face ca politica monetară a BNR să fie mai relaxată – prin extensie și condițiile financiare din economie – decât ar părea din nivelul dobânzilor stabilite de banca centrală.

Faptul că politica monetară este una laxă, în ciuda nivelului ridicat al ratei dobânzii de politică monetară (6,5%), este arătat și de cel mai recent sondaj al BNR privind standardele de creditare. În sondajul din august, băncile au raportat o înăsprire a standardelor de creditare pentru împrumuturile destinate achiziției de locuințe și terenuri, concomitent cu relaxarea standardelor pentru creditele de consum.

Mai mult, băncile anticipau majorarea cererii de credite, excepție fiind cererea de credite ipotecare.

Această relaxare a standardelor de creditare este explicată de BNR prin “creșterea concurenței” pentru atragerea de clienți și câștigarea de cotă de piață. Într-un mediu cu lichiditate excedentară și concurență mai intensă, băncile devin mai flexibile și pot reduce cerințele de eligibilitate pentru obținerea unui credit, pot să scadă dobânzile pentru a face ofertele mai atractive sau să extindă perioada de rambursare pentru a reduce ratele lunare și pentru a face creditele mai accesibile.