Sursa foto: Ilona Andrei

Sursa foto: Ilona Andrei

Banca Naţională a României (BNR) este aşteptată de o parte a analiștilor financiari să înceapă în această săptămână ciclul de scădere a dobânzilor, la 16 luni de la ultima mișcare a acestora și la 3 ani de când inflația se află cu mult peste ținta băncii centrale. În același timp, există și voci care spun că ar putea fi prematur pentru ca BNR să reducă dobânzile în condițiile în care inflația este structurală, economia reaccelerează, iar băncile centrale mari încă nu au redus dobânzile.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Un sondaj Bloomberg ce sondează 6 economiști/bănci cheie arată că patru dintre aceștia se așteaptă la o reducere a dobânzii la 6,75%, în timp ce doi dintre ei cred că banca va menține dobânda.

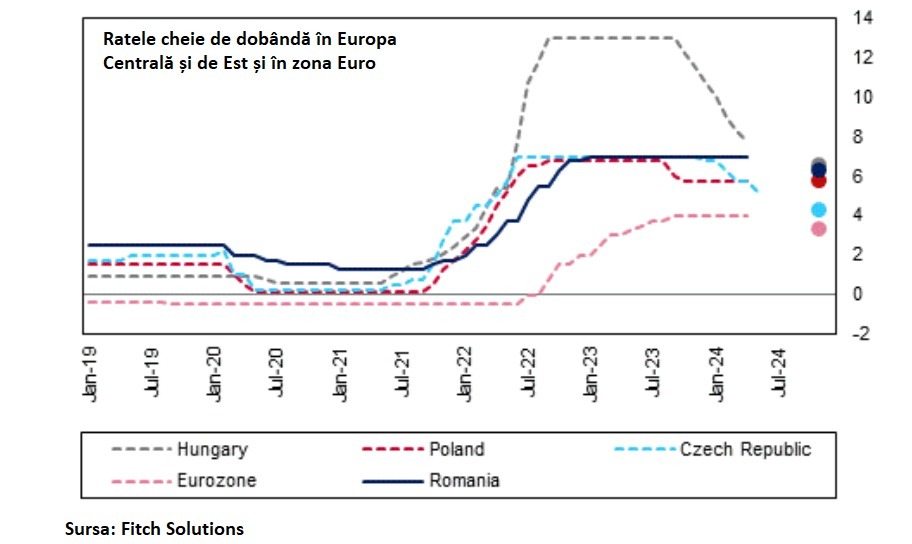

Dacă BNR va opera prima scădere a dobânzilor din acest ciclu, rata dobânzii de politică monetară ar ajunge la 6,75%, de la 7,00% în prezent, în timp ce ratele de dobândă la facilitățile de creditare (Lombard) și de depozit ar ajunge la 7,75%, respectiv 5,75%. Pentru întreg anul sunt anticipate undeva între 2 și 5 scăderi de dobândă din partea BNR, dar per total așteptările sunt ca dobânzile să rămână ridicate (peste 5%) pentru o perioadă mai lungă de timp.

Decizia de luni depinde, în teorie, în mare parte de dinamica lunară și anuală a inflației pe luna aprilie, date care urmează să fie publicate de către Institutul Național de Statistică (INS) abia pe 14 mai. Cel mai probabil, însă, BNR are deja datele cu privire la inflație, în condițiile în care acestea sunt în teorie esențiale pentru decizia din 13 mai, conform propriilor declarații ale decidenților de la BNR. Atât guvernatorul Mugur Isărescu, cât și Cristian Popa, membru în consiliul de administrație al BNR, au declarat în ultima perioadă că BNR are nevoie de „cel puțin două luni consecutive” cu date pozitive ca să înceapă să opereze tăieri de dobânzi.

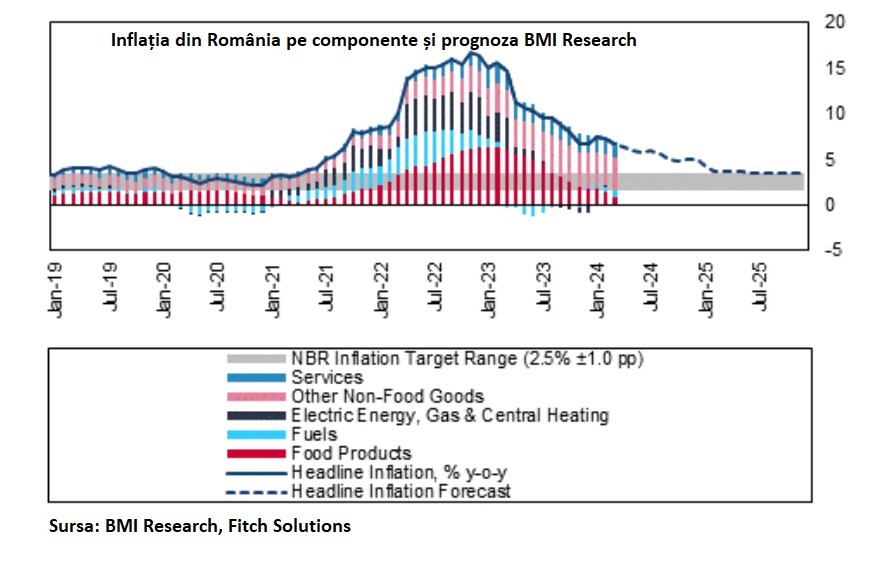

Semne pozitive au venit într-adevăr în martie, când ritmul de creștere a prețurilor de consum și-a temperat avansul anual de la +7,2% în februarie la +6,6%, iar pentru aprilie analiștii anticipează o moderare adițională. De asemenea, un alt semn pozitiv îl reprezintă prețurile facturilor la energie în luna aprilie, La gaze naturale, prețurile au scăzut cu 25%, iar cele la electricitate s-au redus cu 15% față de prețurile maximale plafonate. Conform metodologiei FMI, această scădere ar trebui să se vadă deja în inflația pe care INS o va raporta săptămâna viitoare.

Însă după cum am arătat aici, inflația din România este structurală și există pericolul unui nou puseu de inflație în condițiile unui deficit bugetar record, inflaționist, și a unor creșteri de salarii și pensii care sunt pe medie duble față de inflație și care, cumulat, vor continua să țină inflația peste ținta BNR.

Deja rata inflației de la începutul anului (deci inflația pe primele 3 luni din acest an, din ianuarie 2024 până în martie 2024 inclusiv) a fost de 2,4%, un ritm alert echivalent cu cam cât se consideră idealul de inflație pe un an întreg. În general, menținerea unui ritm atât de alert pentru creșterea prețurilor de consum, pe o perioadă atât de lungă ca cea din ultimii 3 ani, în care inflația a fost peste ținta BNR, riscă să sădească creșterile de prețuri în anticipații și în psihologia comportamentală a consumatorilor și a firmelor.

Există prognoze pentru o dobândă-cheie de 5,75% la final de an. Valentin Tătaru, ING: La nivel intern avem presiuni inflaționiste mai degrabă structurale

În piață există prognoze pentru o dobândă-cheie de 5,75% pentru finalul anului curent, adică ca BNR să facă 5 scăderi de dobânzi. Dincolo de prognoze, chiar dacă direcția dobânzilor pare clar a fi îndreptată în jos pe fondul intrării ratei anuale a inflației sub rata cheie de dobândă, mai complicată pare perspectiva inflației și la fel de complicat de determinat este numărul scăderilor.

Cert este însă că dobânzile vor rămâne mai ridicate pentru o perioadă mai lungă, desigur în lipsa unui șoc economic care să împingă economia românească și cele mari din lume în recesiune.

Valentin Tătaru, economistul-şef al ING Bank România, este ceva mai sceptic cu privire la scăderea dobânzilor la ședința BNR din 13 mai și arată într-un raport că deși în urmă cu câteva săptămâni o reducere a dobânzilor din partea BNR era aproape sigură, recent au apărut semne atât pe frontul extern (de exemplu Fed-ul a împins scăderile de dobânzi în viitor) cât și pe cel intern că o scădere a dobânzilor ar putea fi prematură.

„În februarie, Banca Națională a României a fost neobișnuit de transparentă cu privire la perspectiva sa pentru relaxarea politicii monetare, legând-o de o mult-anticipată «revenire și menținere a ratei anuale a inflației pe tractoria descendentă anticipată». Nu considerăm că ultimele date privind inflația (7,2% în februarie și 6,6% în martie) deviază semnificativ în raport cu așteptările BNR. Cu toate acestea, la ședința de politică monetară ce a urmat, cea din luna aprilie, a fost eliminată din comunicatul cu hotărârile băncii centrale orice referință la o potențială relaxare a politicii monetare”, arată Tătaru, care mai adaugă: „Presiunile inflaționiste rămân, iar banca centrală vrea să le administreze fără compromiterea progresului de până acum. Conform cuvintelor guvernatorului Mugur Isărescu, cel mai negativ scenariu ar fi cel în care BNR ar începe tăierea dobânzilor și după aceea să fie forțată să le crească din nou. Pentru aceste motive, considerăm că este un pic mai probabil ca BNR să mențină dobânzile la această ședință și să aștepte un moment mai bun pentru a începe tăierile”.

Potrivit acestuia, atât situația externă cât și cea internă s-au schimbat semnificativ și pot fi „învinuite” pentru retorica schimbătoare a BNR.

Valentin Tătaru arată că, pe lângă Fed-ul care a împins ciclul de scădere a dobânzilor în viitor, până și cu privire la Banca Centrală Europeană (BCE) există ceva confuzie cu privire la numărul scăderilor de dobânzi după cea inclusă deja în anticipații pentru luna iunie.

Totodată, la nivel regional, Banca Națională a Poloniei este așteptată să păstreze dobânda sa cheie neschimbată în tot restul anului 2024 la 5,75%, în timp ce băncile centrale din Ungaria și Cehia intenționează să opereze mai puține scăderi decât în lunile anterioare, în condițiile în care riscurile inflaționiste s-au intensificat – inclusiv prețul barilului Brent de țiței a ajuns luna trecută la 92 de dolari, având acum o creștere pentru acest an de 9-10%, cu așteptări de creștere în piețe.

Cu privire la situația internă, economistul arată că derapajul fiscal (deficitul bugetar la 2,06% după primele 3 luni din an, record) va continua în anii următori, cel mai probabil cel puțin până în ciclul electoral din 2028. Totodată, un lucru care ar trebui să atragă atenția BNR, potrivit lui Tătaru, este creșterea puternică a consumului din primul trimestru din acest an (5,5%), sprijinită de creșterea salariilor care este într-un ritm de două cifre și care va menține presiunile inflaționiste de pe partea cererii la un nivel substanțial.

Tătaru mai menționează inflația la servicii care „încă rămâne problematică”, având în vedere că rata anuală este de peste 10% și presiunile inflaționiste pe acest sector economic sunt răspândite pe mai toate categoriile de servicii. „Mai mult, inflația non-alimentară a accelerat semnificativ în primul trimestru, cu un consum privat mult mai puternic decât se anticipa și prețul petrolului în creștere pe fondul tensiunilor geopolitice”, mai arată Valentin Tătaru.

Acesta adaugă că, „privind către anul viitor, un nou pachet fiscal (taxe mai mari – n.r.) este cel mai probabil în pregătire”.

„Deși este greu de spus ce mix de politici vor alege oficialii guvernamentali, este clar că o serie de presiuni inflaționiste ar putea răsări de acolo. Un lucru important de luat în considerare este faptul că nou pachet (fiscal) va prinde cel mai probabil economia într-o fază de accelerare. Asta va stimula cel mai probabil presiunile inflaționiste mai mult decât ar afecta creșterea economică”, spune economistul ING.

Tătaru mai adaugă că inclusiv creditele de consum sunt în creștere datorită surplusului de lichiditate din sectorul bancar, care a relaxat condițiile de creditare și implicit și pe cele financiare din economie, acționând ca stimul de consum.

„Acesta este un alt motiv pentru care nu vom vedea curând foarte multe scăderi de dobânzi (din partea BNR). Reacția rapidă și pozitivă a consumatorilor este puțin probabil să ofere decidenților confortul necesar pentru o relaxare mai largă a condițiilor financiare”, spune el.

În favoarea unor scăderi de dobânzi, Tătaru arată că rata anuală a inflației va scădea cel mai probabil în continuare și este probabil să închidă anul undeva sub 5%, sub rata dobânzii-cheie a BNR. Asta oferă un spațiu „modest” pentru scăderi de dobânzi pentru banca centrală din România, care cel mai probabil va fi utilizat de către banca centrală.

Tătaru anticipează reduceri de dobânzi în cuantum de doar 50 de puncte în acest an din partea BNR.

Fitch spune că BNR va începe scăderile de dobânzi abia din iulie, după prima reducere a dobânzilor din partea Băncii Centrale Europene

Economistul-șef BCR Ciprian Dascălu se așteaptă ca BNR să reducă rata dobânzii de politică monetară cu 25 de puncte de bază, până la 6,75%, în cadrul ședinței Consiliului de administrație din 13 mai, în conformitate cu un consens destul de divizat.

„Evoluția inflației, în linii mari în conformitate cu previziunile BNR din februarie, este probabil să determine BNR să își mențină orientarea de perspectivă din februarie. Este posibil să fie o decizie strânsă, cu șanse materiale (30%) pentru o decizie de nemodificare, deoarece în procesul-verbal al ședinței precedente s-a menționat că banca centrală ar putea revizui puțin în sus perspectivele inflației pe termen scurt. Având în vedere componentele lipicioase ale inflației de bază din sectorul serviciilor și ale inflației de bază nealimentare, există riscuri de creștere a indicatorului nostru privind rata cheie la 5,75% până la sfârșitul anului față de 7,00% în prezent, deoarece BNR ar putea deveni dependentă de date, pe măsură ce presiunile salariale se amplifică și execuția fiscală indică o depășire semnificativă a țintei de deficit bugetar”, spune el.

Banca se așteaptă ca IPC din aprilie să încetinească până la 6,0%, de la 6,6% anterior, din cauza scăderii semnificative a prețurilor la gaze. De asemenea, se așteaptă ca inflația de bază să scadă la 6,5% în aprilie, de la 7,1% în martie.

Potrivit lui, o piață a forței de muncă tensionată, creșterea puternică a salariilor reale, determinată de majorările salariale din sectorul public, care ar putea fi stimulată și mai mult de creșterea salariului minim și de majorarea programată a pensiilor publice în septembrie, ar trebui să alimenteze presiuni inflaționiste pe partea cererii. Politica fiscală rămâne principala incertitudine idiosincratică în ceea ce privește perspectivele inflației.

Economistul susține că, dintre cele patru state din Europa Centrală și de Est, inflația din România este un caz aberant și a rămas în afara intervalului țintit de banca centrală.

Într-un raport din 11 aprilie, economiștii BCR Ciprian Dascălu și Dorina Ilasco arătau că există posibilitatea ca BNR să treacă la o abordare „data-dependent” asupra politicii monetare, în special dacă presiunile pe creșterile de salarii se amplifică.

BCR anticipează o dobândă-cheie de 5,75% pentru finalul anului curent, dar economiștii băncii arată că există riscul ca BNR să facă mai puține scăderi având în vedere inflația mai puternică la serviciile de bază (unde creșterile de salarii sunt mai mari și companiile continuă să majoreze prețurile pentru a-și păstra marjele) și la bunurile non-alimentare de bază.

Cei doi mai arată că, în Europa Centrală și de Est, România este un caz special din moment ce inflația rămâne în afara țintei băncii centrale, ceea ce oferă un spațiu mai modest pentru scăderi de dobânzi.

„Într-o anumită măsură BNR probabil va lua urma celorlalte bănci centrale (din regiune), ajustând în jos dobânzile pentru a descuraja o întărire a leului (care ar putea proveni din diferențialul de dobândă)”, arătau economiștii BCR în raportul din 11 aprilie.

Totodată, BMI Research, o companie deținută de grupul financiar Fitch, spune că BNR va începe cel mai probabil scăderile de dobânzi abia din iulie, după prima reducere a dobânzilor din partea Băncii Centrale Europene.

„Ne așteptăm ca boardul BNR să prioritizeze stabilitatea cursului valutar pentru a sprijini continuarea tendinței de dezinflație în următoarele trimestre, ceea ce va menține diferențialul de dobândă al României în relație cu Banca Centrală Europeană, în ciuda tranziției către relaxarea politicii monetare”, se arată într-un raport al BMI Research din 7 mai.

Analiștii BMI anticipează 3 scăderi de dobânzi din partea BNR în acest an, ceea ce va duce rata-cheie de dobândă la 6,25%.

BNR a anunțat încă din februarie, în mod necaracteristic, că vrea să taie dobânzile

Mugur Isărescu, guvernatorul BNR, a anunțat deja din februarie că Banca Națională vrea să reducă dobânzile în următoarele luni, când a vorbit într-o conferință de presă despre un calendar de reducere a dobânzilor. În economiile dezvoltate, ce a făcut Isărescu se numește forward guidance – ghidare în avans. Adică anunți actorii din economia reală (gospodării și firme) și pe cei din economia financiară (bănci și piețe de capital) ce urmează să faci cu dobânzile.

În data de 13 decembrie 2023, Jerome Powell, președintele Rezervei Federale (Fed) din Statele Unite, cea mai puternică și importantă bancă centrală din lume, a dat tonul pentru celelalte bănci centrale când a anunțat că pentru anul 2024 se au în vedere câteva scăderi de dobândă. Piețele de capital și actorii din economia reală au reacționat în consecință și rezultatul a fost o reaprindere a inflației în Statele Unite în primele 4 luni din acest an. Acum discuția s-a mutat în Statele Unite nu pe tăierile de dobândă, care pe alocuri au fost eliminate din anticipații, ci pe riscul ca ele să crească.

În februarie, BNR s-a grăbit să se alinieze la semnalele de politică transmise inițial de domnul Powell, iar apoi de decidenții de la Banca Centrală Europeană (BCE), care se confruntă cu o ecuație economie-inflație complet diferită față de cea din Statele Unite. În Europa încă nu este 100% clar ce se va întâmpla după luna iunie în privința scăderilor de dobândă: cu toate că o majoritate a analiștilor anticipează o menținere a inflației peste ținta de 2% a BCE în perioada următoare, aceiași analiști vorbesc despre 2 sau 3 reduceri suplimentare de dobânzi după cea din iunie, inclusă în anticipații.

Un exemplu este Germania unde, potrivit unui sondaj realizat de institutul economic Ifo, din ce în ce mai multe companii intenționează să opereze noi majorări de prețuri. „În lunile următoare, este puțin probabil ca inflația (anuală) să își continue declinul și va rămâne peste 2%”, arată Sascha Möhrle, economist la Ifo Institute.

Guvernul României estimează o rată medie a inflației de 6% în acest an, cu toate că rata anuală va produce o imagine pozitivă asupra evoluției prețurilor de consum

Inflația anuală din România este trasă în jos de efectele statistice, care au creat o imagine per total optimistă cu privire la dinamica inflației. Este îndeajuns să privești la ritmul lunar al indicelui prețurilor de consum (IPC) din primele 3 luni ale anului (+1,1% în ianuarie, +0,81% în februarie și +0,42% în martie) și la faptul că la o menținere a ratei medii lunare din ultimele 12 luni, de 0,54%, vorbim de o inflație de peste 7% pe întregul an 2024, chiar dacă rata anuală ar putea să arate mai bine datorită influenței efectelor de bază statistice.

Inclusiv Guvernul României estimează în bugetul pe 2024 o rată medie a inflației în acest an de 6%, dar desigur că pentru Guvern și Banca Națională (BNR) dă mai bine raportarea la rata anuală a inflației, în cazul în care aceasta își continuă declinul. Politicieni din toată lumea se laudă oricum cu „înjumătățirea inflației”, cu toate că nu vorbim decât de încetinirea ritmului cu care cresc prețurile de consum, un ritm care oricum este mult peste țintă.

Plus că în martie, aprilie și iunie, declinul ratei anuale a inflației este sprijinit de acele efecte statistice de care vorbeam, adică de raportarea la nivelurile lunare mai mari din 2023. De exemplu, martie 2023 a avut o inflație lunară de 1%, aprilie 2023 de 0,75%, iar mai 2023 de 0,64% (plus septembrie 2023 când am avut o rată lunară de 0,8%). O inflație lunară mai mică în aceste luni comparativ cu nivelurile din lunile similare din 2023 va împinge în jos rata anuală a inflației.

Pentru o scădere a ratei inflaţiei sub 5% până la sfârşitul anului, creşterea medie lunară a IPC nu trebuie să depăşească 0,27%

Surprize semnificative ar putea aduce lunile de vară, când inflația alimentară este ținută sub control de alimentele locale care intră în ciclul comercial (fructe și legume), dar cea la servicii tinde să crească. Totodată, trebuie avut în vedere că lunile de vară din 2023 au avut cifre lunare mai mici ale IPC – iunie 2023 a avut o rată lunară a inflației de 0,4%, iulie de doar 0,15%, iar august de 0,54%. Niveluri lunare peste acestea ar putea da peste cap prognozele, inclusiv cele ale BNR, care a semnalat deja în minuta celei mai recente ședințe de politică monetară că s-ar putea să își modifice prognoza pentru rata anuală a inflației de la finalul anului (4,7%) și finalul lui 2025, în condițiile atenuării efectelor dezinflaționiste, creșterii cererii ca urmare a creșterii de venituri, a măsurilor fiscale aplicate în debutul anului și a posibilelor majorări de taxe și impozite ce vor veni după alegerile din acest an.

Cu privire la inflația de pe zona de alimente, trebuie spus că aceasta este ținută în frâu mai ales de măsura temporară a Guvernului de a limita adaosul comercial la alimentele de bază la 20%, măsură care a fost prelungită recent până la finalul anului. Măsuri guvernamentale de control și plafonare a prețurilor sunt clasice în perioade cu inflație structurală mare, iar dincolo de cât de bune sunt ele pe moment, aceste măsuri își încheie la un moment dat efectul, iar piața tot se re-echilibrează, prin diferite metode, inclusiv majorări de prețuri.

Reducând importanța inflației la alimente, care an/an a fost de doar 2,8% în martie, inflația per total are o dinamică mult mai puternică și un profil mai interesant. De exemplu, la servicii, inflația anuală a fost de 10,2% în martie, iar cea la mărfuri nealimentare, unde se înregistrează o creștere masivă a cererii, a fost de 8,1% an/an în martie, în accelerare.

Pe mărfuri nealimentare s-a înregistrat în februarie o aparentă (există anumite întrebări cu privire la metodologie, în urma schimbării anului de referință) creștere a comerțului retail de 14,1% an/an, grație creșterilor de salarii din piața muncii.

Per total, în primele 3 luni ale anului, comerțul retail a înregistrat o creștere de 5% față de trimestrul precedent, respectiv o creștere anuală de 5,5%. Pe tot anul 2023, comerțul retail a înregistrat o creștere de doar 1,8%.

Practic acesta a fost cel mai bun trimestru pentru comerțul retail din trimestrul trei 2020 încoace, când economia abia se redeschidea după perioada de lockdown pandemic.

Mai mult, piața muncii este într-o stare bună, evidențiată de scăderea șomajului și crearea de noi locuri de muncă, dar într-un echilibru care favorizează în continuare creșteri importante de salarii în condițiile în care creșterea salariului mediu net este deja dublă raportat la inflație. În același timp, în lunile următoare vor fi realizate noi majorări de venituri.

Companiile încă raportează intenții de creștere a prețurilor, pe linie

Teoria economică spune că dobânda se scade când economia încetinește, nu când reaccelerează cum se întâmplă cu economia României și când există riscul unei spirale salarii-prețuri, cu riscuri pe tot bordul macroeconomic și inflație structurală. Dar cum fereastra de oportunitate pentru scăderea dobânzilor riscă să se închidă, iar deficitele bugetare și alegerile care stau după colț reclamă intrarea băncilor centrale sub spectrul dominanței fiscale, este posibil să avem scăderi de dobândă chiar dacă balanța riscurilor la adresa perspectivei inflației este înclinată în sus.

Totodată, riscul este ca BNR să piardă controlul asupra anticipațiilor inflaționiste. Companiile chestionate de Institutul Național de Statistică (INS) au raportat în fiecare raport lunar asupra tendințelor activității economice din acest an intenții clare de creștere de prețuri, pe linie, în toate domeniile de activitate: industrie prelucrătoare, construcții și comerț cu amănuntul. Vorbim de patru sondaje consecutive în care companiile din aceste sectoare raportează intenții de creștere a prețurilor.