Sursa foto: Unsplash / Maheshkumar Painam

Sursa foto: Unsplash / Maheshkumar Painam

Economia germană stagnează de mai bine de doi ani și practic traversează cea mai slabă perioadă economică din ultimii 15 ani, în condițiile în care Berlinul se confruntă nu doar cu fluctuațiile naturale ale ciclului de afaceri, ci și cu o serie de provocări structurale majore. Evoluțiile economice din regiunea Europei Centrale și de Est (ECE) sunt strâns legate de performanța economiei germane, iar evoluția slabă a acesteia îngrijorează liderii de business din România, Polonia, Cehia și Slovacia.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Deși regiunea Europei Centrale și de Est este bine integrată în lanțurile de aprovizionare ale industriei germane, dependența de performanțele economice ale Germaniei s-a redus în ultimii ani pe măsură ce economiile dinspre periferia Europei au tot atras investiții străine, au acumulat capital și continuă să înregistreze o convergență rapidă a standardelor de trai cu cele din Vestul Europei.

Comparativ, începând cu jumătatea anului 2021, Germania a înregistrat o evoluție economică sub media celorlaltor economii din zona euro, evoluție cumulată cu o creștere majoră a inflației care a lovit încrederea consumatorilor, oricum conservatori la nivel de comportament de consum. Deși creșterea prețurilor s-a temperat, inflația este în continuare în expansiune cu un ritm anual de +3%, peste ținta Băncii Centrale Europene (BCE).

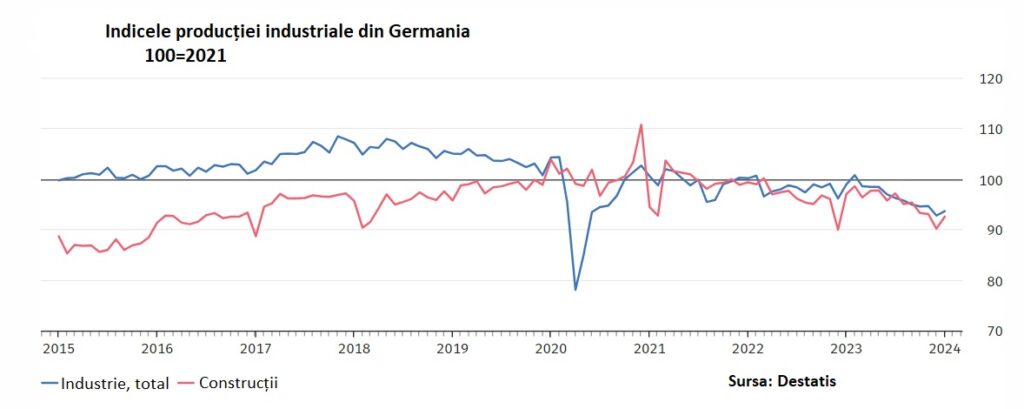

Un rol-cheie în dinamica slabă a economiei germane a jucat-o cota mare a sectorului manufacturier și de export în total Produs Intern Brut (PIB), model economic dependent de un preț redus al energiei și condiții prielnice pentru comerțul internațional, adică fără tensiuni comerciale.

Chiar dacă pe total PIB economia Germaniei stagnează de mai multe trimestre, producția industrială totală este cu 7% sub nivelul din 2015, iar oferta de electricitate, vitală pentru creșterea PIB, este în mod special în scădere, înregistrând un declin de 20% după închiderea ultimelor reactoare nucleare operaționale din Germania în aprilie 2023. În același timp, producția industrială cu consum intens de energie (petrochimie, farma, etc.) este cu 20% mai mică față de 2023.

Mai mult, pentru acest an, estimările institutelor economice importante din Germania vizează o ori o contracție marginală a PIB, ori o creștere marginală. Practic, stagnare.

Stagflația, mai rea și mai greu de rezolvat ca recesiunea

Germania este prinsă într-o capcană stagflaționistă clasică, în care companiile produc mai puțin, din diferite motive (cerere mai mică, preț mare al energiei, dobânzi mai mari, etc.), dar majorează prețurile pentru a-și păstra marjele. Este și cazul sectorului de servicii. Inflația structurală rezultată din această dinamică mănâncă din venitul disponibil al populației, deprimând și mai tare sentimentul de consum.

Modelul economic german a fost lovit puternic de mai mulți factori în ultimii doi-trei ani. În primă fază, după anularea multor contracte în perioada de lockdown – inclusiv de furnizare de gaze naturale și energie electrică – și redeschiderea economică post-pandemie în prima parte din 2020, economia europeană în general și cea germană în particular s-au confruntat cu un veritabil șoc energetic: prețul mediu al megawatt-ului de gaz natural a ajuns în octombrie 2021 la 100 de euro, de 10 ori peste media întregului deceniu trecut. O evoluție similară a înregistrat-o prețul energiei electrice.

Ulterior a venit un nou șoc, dublu, care a zguduit din nou cea mai mare economie din Uniunea Europeană: în urma războiului pornit de Rusia împotriva Ucrainei, prețul gazului natural a ajuns la un maximum de 240 de euro/MW în august 2022, iar agresiunea militară a Moscovei a dus la eliminarea gazului rusesc din întreg ansamblul economic și manufacturier european, gaz pentru care au trebuit căutate rapid alternative.

Dispariția acestui preț mic al energiei și nesiguranța în aprovizionare au lovit puternic firmele germane, care pentru a-și păstra marjele de profit au redus costurile și producția, majorând însă prețurile. A urmat șocul majorării costurilor de finanțare și încetinirea comerțului internațional, ca urmare a luptei declanșate de băncile centrale împotriva inflației galopante din Europa și din restul lumii.

Totodată, sectorul auto german este sub o concurență din ce în ce mai puternică, la nivel global, producătorii chinezi devenind principalii adversari pentru giganții europeni. China a devenit deja principalul exportator mondial de automobile electrice, cu o cotă de piață de 35% în 2022.

De asemenea, China este cel mai mare producător și exportator de grafit, rafinând mai mult de 90% din cererea mondială de grafit în materialul fără de care nu se pot fabrica baterii pentru autoturismele electrice.

Germania rămâne însă, în continuare, principalul partener economic al regiunii Europei Centrale și de Est, în ciuda faptului că țările din această regiune și-au diversificat exporturile în ultimele decenii și au redus cota Germaniei în valoarea exporturilor totale.

În general, creșterea PIB-ului Germaniei și cel al țărilor din Europa Centrală și de Est este strâns corelată, în condițiile în care piesele și produsele manufacturate de Polonia, România, Cehia sau Slovacia au o valoare adăugată brută ridicată în bunurile produse și exportate de Germania, chiar dublă față de cea a bunurilor trimise pentru consum. Prin urmare, creșterea exporturilor Germaniei este în mod special importantă pentru perspectivele industriale ale țărilor din Europa Centrală și de Est.

Potrivit unui studiu realizat de economiștii băncii austriece Erste Bank, țara cea mai afectată de un șoc economic negativ – o contracție trimestrială a PIB de 0,5% – asupra creșterii economice din Germania este Cehia, cu un impact subsecvent de -0,24% asupra PIB.

Pe locul secund se află România cu -0,21% impact asupra PIB, însă, potrivit studiului, durata șocului asupra producătorilor industriali din România nu ar fi de lungă durată, acesta ameliorându-se semnificativ în doar trei trimestre.

În același timp, Polonia și Slovacia nu ar suferi daune economice inițiale la fel de puternice ca Cehia și România, dar efectul economic negativ s-ar întinde pe o perioadă mai lungă.

Impactul mai puternic asupra Cehiei este explicat de faptul că firmele din această țară trimit circa o treime din bunurile produse la nivel național către Germania, în timp ce Ungaria și Polonia undeva la 25%.

România trimite către Germania aproximativ 18% din exporturile sale totale, în mare parte piese, sub-ansamble, mecanisme și produse pentru industria auto germană, componente cu o valoarea adăugată mai redusă.

Totodată, ponderea industriei românești la formarea PIB național s-a tot redus în ultimii ani și a ajuns la 21% în 2022, de la 23% în 2019 și 25% în 2014, acum 10 ani. O scădere a ponderii industriei în formarea PIB este vizibilă și în câteva din țările dezvoltate din Europa, de exemplu Germania și Franța. Cu toate că această scădere este mai atenuată, ea este explicată de faptul că firmele mari din Europa au realizat investiții în noi capacități de producție preponderent în țări precum Statele Unite sau China.

Topul exporturilor românești este de altfel dominat de industria auto, un lucru neschimbat de mai mult de un deceniu. În 2022 de exemplu, România a exportat bunuri și servicii în valoare totală de 92 de miliarde de euro, iar cel mai exportat produs este încadrat la nomenclatorul general “părți și accesorii de autovehicule”, cu o valoare totală de 6,37 miliarde de euro.

Pe locul doi vin chiar autovehiculele, produse la nivel local de Dacia și Ford, cu 5,85 miliarde de euro. Urmează conductoarele electrice, fire și cabluri coaxiale, care se folosesc de asemenea în industria auto, cu 3,95 miliarde de euro, apoi carburanți, benzine și motorine, cu o valoare de 3,49 miliarde euro. Pe locul cinci în topul exporturilor găsim alte subansamble auto, console și plăci de bord, cu 3,03 miliarde euro. Urmează anvelopele, cu 2,11 miliarde euro.

O altă cauză a șocului negativ mai puternic asupra României, în ciuda cotei ceva mai mici a Germaniei în valoarea exporturilor totale, este faptul că furnizorii din România sunt companii mai mici și mai puțin integrate în lanțurile de aprovizionare ale industriei auto nemțești. În cazul unui șoc economic advers, companiile germane ar reduce în primă fază, în mod natural, comenzile către companiile care produc componente mai puțin importante.

România este de asemenea mai vulnerabilă în cazul unei recesiuni severe la nivel european și global din cauza faptului că deși a înregistrat o perioadă de creștere economică rapidă și susținută, finanțele țării nu au fost re-echilibrate de către guvernanți. România continuă să aibă un deficit de cont curent și un deficit bugetar foarte mari, precum și inflație mare, componente macroeconomice care ar lucra împotriva României în cazul în care se intră într-o perioadă de recesiune la nivel global în care inclusiv piețele financiare să aibă probleme la nivel de lichiditate.

În general, potrivit economiștilor, după o perioadă cuprinsă între 6 și 12 luni slăbiciunea din sectorul manufacturier ajunge să se resimtă și extindă în sectorul de servicii, companiile reducându-și cheltuielile, comenzile și numărul de angajați. Asemănător, majorarea dobânzilor începe să aibă efect asupra avântului de creștere a economiei într-un interval de 12-24 de luni.