Foto: Pexels

Foto: Pexels

În ciuda creșterii economice înregistrate în ultimele decenii, economia românească prezintă o serie de caracteristici structurale care vor avea un impact important în contextul unui proces de dublă tranziție globală – tranziția verde și cea digitală, arată o analiză a Confederației Patronale Concordia

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Astfel, creșterea PIB-ului în ultimele decenii a fost comparativă cu cea a altor state din regiune, economia românească depinde în continuare în mare măsură de consumul intern bazat pe importuri, productivitatea muncii prezintă decalaje față de media europeană în sectoare cheie precum cel industrial, costul forței de muncă a crescut, economia se confruntă cu un mare deficit de lucrători, iar avantajul competitiv bazat pe un cost redus al muncii se estompează rapid. Inovarea rămâne redusă în România, cu investiții limitate în cercetare și dezvoltare și cu o capacitate redusă de a ține pasul cu evoluția piețelor internaționale. Toate aceste probleme, alături de altele pe care le explorăm în acest document, reduc competitivitatea României și o expun în fața unor schimbări anticipate ale economiei mondiale.

Anul viitor, marcat de patru rânduri de alegeri, reprezintă punctul de cotitură în conturarea unei viziuni clare pentru dezvoltarea economică a României. Confederația Patronală Concordia începe un demers care să propună o serie de politici publice acționabile pentru competitivitatea și creșterea valorii adăugate a economiei românești, aflată în fața unui context mondial dificil.

Unde este economia României acum

Din 1990 până astăzi, Produsul Intern Brut al României (PIB) a crescut de aproape 8 ori, ajungând la aproximativ 286 miliarde de euro în 2022 și este pe cale să depășească 300 de miliarde de euro în 20231. În intervalul 1990-2021, PIB-ul Poloniei a crescut de 10 ori, cel al Ungariei de peste cinci ori, cel al Cehiei de aproape șapte ori, iar cel al Bulgariei de apro- ximativ patru ori. Tot de aproximativ patru ori a crescut și PIB-ul la nivel mondial între 1990 și 20212. Spre comparație, PIB-ul Germaniei a crescut în perioada 1990-2021 de 2,4 ori.

În ciuda creșterii importante a PIB-ului României în ultimele trei decenii, economia și societatea se confruntă cu o serie de provocări și caracteristici structurale care pun în pericol creșterea și bunăstarea pentru următoarele decenii. Creșterea economică bazată în continuare într-o prea mare măsură pe o cerere domestică ridicată pentru bunuri și servicii provenite din mport, inovarea scăzută din economie și valoarea adăugată bazată pe resurse primare și produse cu complexitate redusă, distribuția deficitară a creșterii economice în societate, sunt elementele principale care indică faptul că România are nevoie de o nouă abordare pentru a-și maximiza potențialul economic.

Productivitatea din economie, deși în creștere, înregistrează decalaje semnificative față de media europeană și față de economii comparabile, precum cele ale Cehiei, Ungariei sau Poloniei, mai ales în sectorul industrial, esențial pentru avansarea tehnologică și pentru creș-terea complexității economiei.

Cifrele cheie

Cifrele cheie de la care plecăm arată o economie care a recuperat rapid o parte dintre decalaje, dar care poate pierde din avânt dacă problemele structurale nu sunt rezolvate rapid și dacă nu își ajustează la timp traiectoria către o economia verde și digitală. Astfel, chiar dacă economia României a crescut de 8 ori în 20 de ani, un parcurs similar au avut și alte țări din fostul bloc socialist. Zece din primele 11 țări în ceea ce privește creșterea economică în ultimele decenii în Europa sunt țări din Europa de Est.

Când discutăm de elementele care au contribuit la această creștere economică, nu putem evita faptul că 78,8% din cei aproape 286 miliarde de euro generați de economie în 2022 au fost generați de consumul final efectiv total, iar media contribuției consumului în ultimii 8 ani a fost aproape identică – 78,5%6.

Cu toate că o parte din acest consum a fost destinat producției, inclusiv în vederea exporturilor, datele arată un dezechilibru major în privința câtorva categorii de produse despre care vorbim în această analiză. Deși ponderea ridicată a consumului în PIB nu e neobișnuită pentru statele cu economii dezvoltate, România este întrecută doar de Grecia și Portugalia în ceea ce privește contribuția consumului la PIB, fiecare cu 64% respectiv 68,7%, față de 63,3% în România în 20227.

Media UE-27 a fost de 52,3%, iar dintre țările cu economii comparabile Ungaria a înregistrat 49,9%, iar Polonia 56,7%.

Pe de altă parte, formarea brută de capital fix – adică investițiile – a reprezentat în medie în ultimul deceniu 23,61% din PIB, față de o medie UE-27 de 21,1% în aceeași perioadă.

Acest aspect se datorează în primul rând beneficiilor aduse de o piață încă relativ tânără și influxului de fonduri europene și investiții directe străine. Acest tip de beneficii dispare însă, ultimii 10 ani fiind marcați de o creștere semnificativă a costul mediu lunar al forței de muncă, ajungând în 2022 la un nivel de 6.426 lei/salariat, cu 150% mai mare față de nivelul anului 2015.

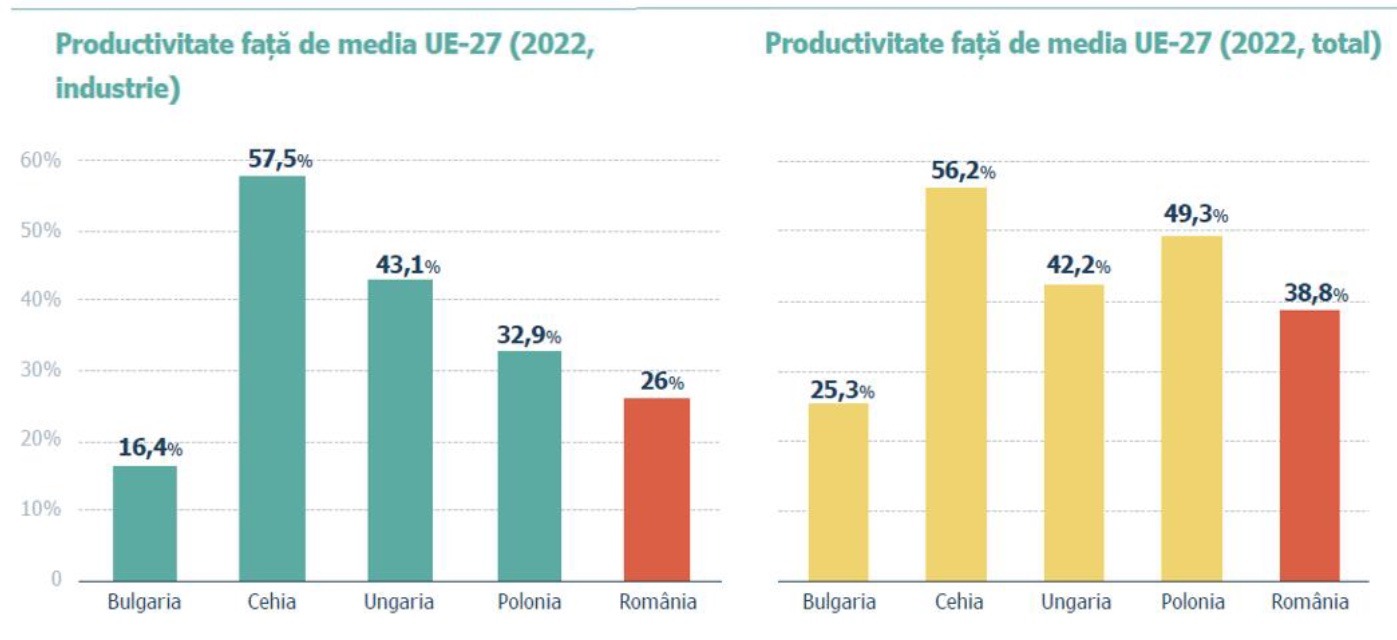

În luna iulie a acestui an, câștigul salarial mediu brut pe țară a ajuns la 7.317 de lei, iar cel net a fost de 4.565 de lei9. Arătăm în această analiză cum avantajul competitiv al României bazat pe forța de muncă ieftină se diminuează accelerat. În ceea ce privește productivitatea totală, calculată ca valoare adăugată brută pe angajat, în 2022 România se situa la 38,8% față de media europeană, în timp ce Cehia și Polonia se aflau la 56,2 și 49,2%, respectiv10,11. Utilizând același indicator, de departe cea mai mare discrepanță între România și media UE-27 apare în sectorul industrial (fără construcții), unde valoarea adăugată pe angajat a fost în 2022 de numai 26% din media europeană. Polonia s-a situat în sectorul industrial la 32,86% față de media europeană, în timp ce Ungaria și Cehia au înregistrat 43,1% și 57,5%, respectiv. Aceste cifre sunt cu atât mai îngrijorătoare dacă luăm în calcul și faptul că România are o participare redusă la piața forței de muncă, iar deficitul de abilități și formarea pe tot parcursul vieții repre- zintă slăbiciuni structurale profunde ale acesteia.

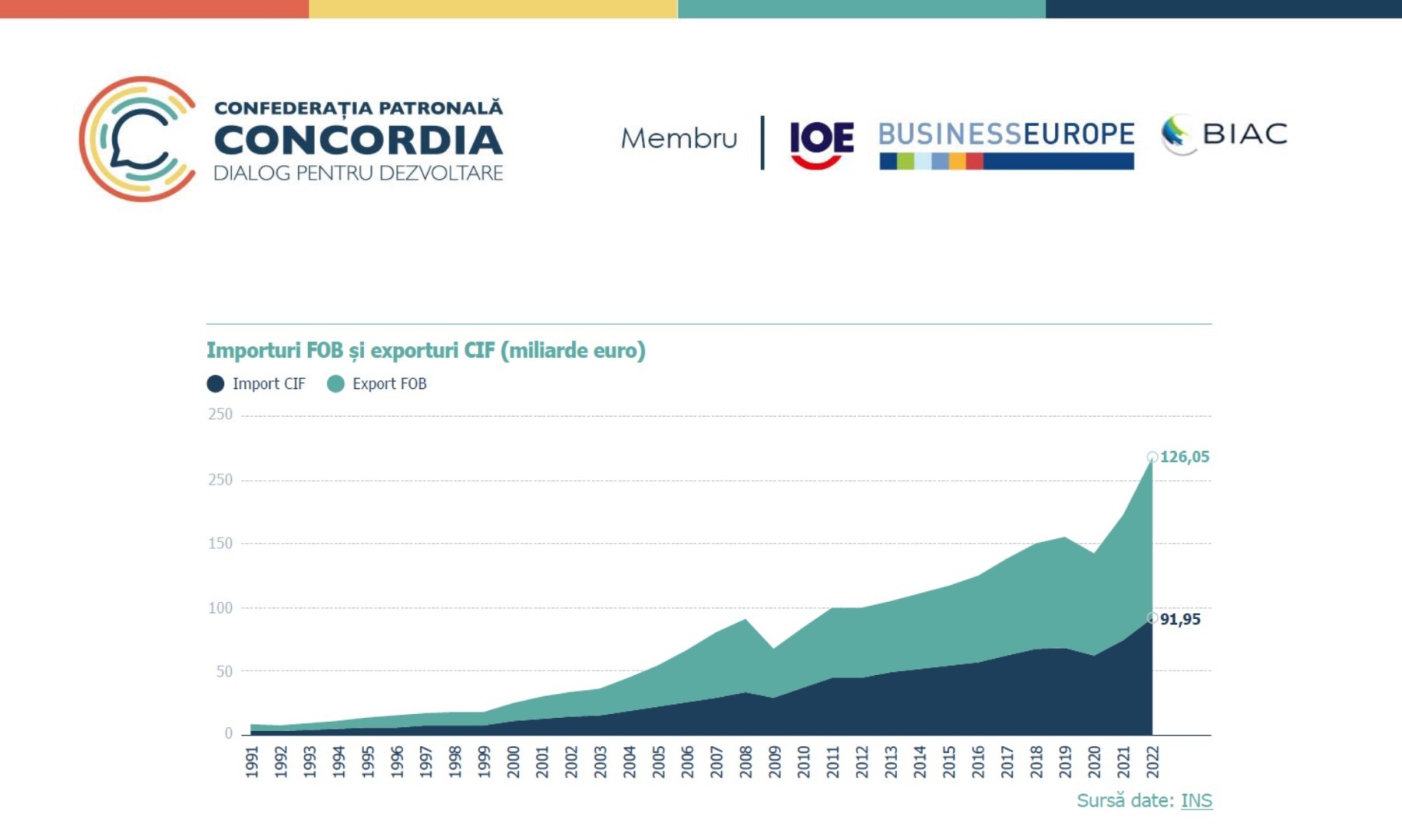

Pe lângă faptul că populația îmbătrânește, deficitul forței de muncă se accentuează, decalajul productivității persistă și costul forței de muncă a crescut accelerat, economia româ- nească suferă și din cauza faptului că deficitul comercial (diferența dintre exporturi și impor- turi) a atins în anul 2022 aproximativ 34 de miliarde de euro. În ultimii 10 ani, deficitul balanței comerciale a crescut de peste 3,5 ori, în timp ce exporturile au crescut de 2,04 ori, iar importu-rile de 2,3 ori.

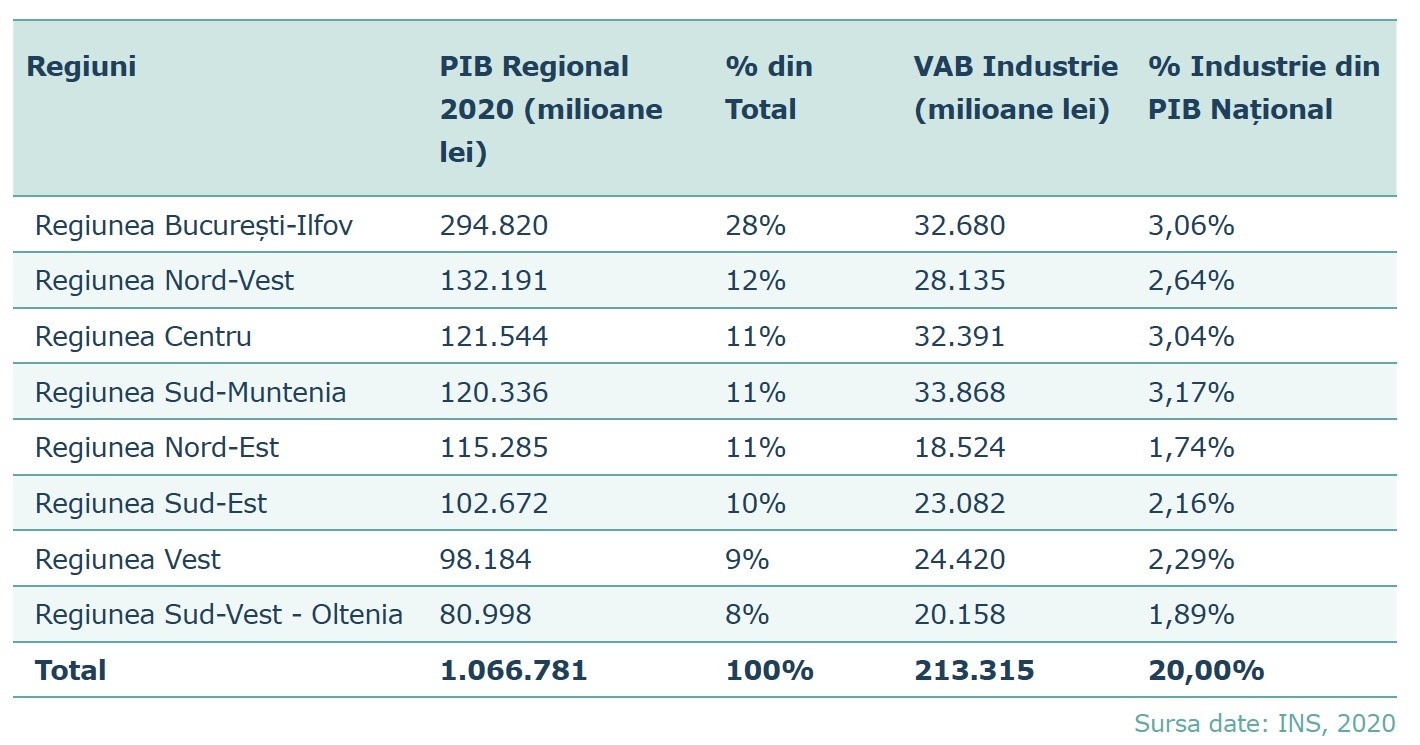

Disparitățile regionale sunt alt element care arată că economia românească se bazează într-o prea mare proporție pe activitatea desfășurată în cele câteva orașe și împrejurimile acestora, în frunte cu Bucureștiul, dezvoltate și bine conectate la lanțurile globale de valoare.

Regiunea București-Ilfov a generat aproape o treime (28%) din PIB-ul realizat în 2022 la nivelul țării, în timp ce regiunile Vest și Sud-Vest-Oltenia generează în jur de 8-9%13. Există discre- panțe și la nivelul industriei, cea mai mare valoare adăugată brută fiind generată în regiunile Sud-Muntenia, urmată de București-Ilfov. Discrepanța între regiunea București-Ilfov și restul țării devine și mai evidentă când analizăm PIB-ul pe cap de locuitor, această regiune înregis- trând o valoare de 2,67 de ori mai mare decât media celorlalte regiuni.

Inovația redusă este alt subiect pe care îl discutăm, România fiind în continuare considerată un inovator modest cu investiții mici în cercetare și dezvoltare. În 2021, media investițiilor în R&D în Uniunea Europeană a fost de 2,3% din PIB, cu Belgia și Suedia în vârful topului cu investiții de 3,5% din PIB fiecare și cu România la coada clasamentului cu investiții de 0,5%18. Acest lucru se traduce în capacitate limitată de inovare a companiilor și, în consecință, în capacitate limitată de a-și crește relevanța pe piețele regionale și internaționale prin produse și servicii noi, cu valoare adăugată crescută.

În ciuda creșterii economice de 4,7% în 2022 față de 2021, cele mai recente previziuni arată semne de încetinire a economiei pentru următorii ani. În aprilie 2023, Fondul Monetar International (FMI) a revizuit semnificativ în sens negativ estimările privind creșterea economiei românești în acest an, de la 3,1% cât estima în toamnă, la 2,4%, iar în octombrie 2023 a înrăutățit încă o dată estimările până la 2,2%25. În plus, situația cauzată de deficitul bugetar preconizat pentru întreg anul 2023 reprezintă întocmai o manifestare a vulnerabilităților struc turale ale economiei românești.

Ponderea consumului în creșterea economică și creșterea exporturilor

Consumul este un motor important al creșterii economice în România, contribuind la peste 63% din PIB în 2022, deasupra mediei UE de 52,3%. În 2022, PIB-ul României a crescut cu 4,7%, iar consumul a contribuit cu 3 puncte procentuale la această creștere. Exporturile au contribuit și ele la creșterea economică înregistrată în ultimul deceniu, însă creșterea mai rapidă a im porturilor a dus la un deficit comercial în 2022 de peste 34 miliarde de euro. Chiar dacă rata anuală de creștere a exporturilor din ultimele două decenii arată că economia românească are capacitatea de a se încadra, treptat, într-un model de creștere bazat pe exporturi, aceasta rămâne în continuare un exportator modest în comparație cu țările din regiune, iar trecerea la activități cu valoare adăugată mai mare a fost mai lentă decât în țările OCDE din estul și centrul Europei. Integrarea României în lanțurile valorice globale rămâne în urma țărilor cu profil similar, cu o utilizare relativ mai redusă a inputurilor străine în exporturile sale.

În ceea ce privește formarea brută de capital fix – investițiile – cei 24,9% din PIB în anul 2022 (conform datelor Eurostat, 25,1% conform INS) sunt peste media Europeană de 22,5% din PIB. Această diferență este determinată în mare parte de beneficiile aduse de o piață încă relativ în proces de dezvoltare și de influxul mare de fonduri europene. Ungaria și Estonia se află în vârful clasamentului, cu 28,2% și 27,5%, respectiv. Polonia, țară a cărei economie e prezentată deseori drept model de dezvoltare în discuțiile publice din România, înregistrează o formare brută de capital fix ca procent din PIB de numai 16,8%, în scădere de la 20,1% în 2014. Această scădere a investițiilor în Polonia poate avea legătură cu ajungerea la maturitate a pieței poloneze și reducerea apetitului generat de piețele emergente, încurajat de mâna de lucru relativ ieftină și de un regim fiscal preferențial.

Creșterea costului muncii, saturarea oportunităților de investiții și pătrunderea pe piețe externe ale companiilor poloneze pot fi cauze ale acestei scăderi a investițiilor ca procent din PIB în Polonia. Chiar dacă România stă aparent bine la capitolul investiții, observăm că și țara noastră se află pe un platou în ceea ce privește evoluția investițiilor ca pondere în PIB. Acest lucru, combinat cu faptul că economia românească e dominată de consum, iar deficitul comercial contribuie negativ cu aproape un procent la formarea PIB-ului indică faptul că România nu reușește să se desprindă de modelul economic bazat pe avantajele piețelor emergente și să fructifice oportunitățile de dezvoltare economică durabilă.

Balanța comercială a României, adică diferența dintre exporturi și importuri, înregistrea ză un deficit semnificativ, alt aspect problematic. În anul 2022, deficitul balanței comerciale a fost de aproximativ 34 miliarde euro, cu 44% mai mult față de deficitul comercial din 2021.

Față de 2021, exporturile au crescut cu 23,1%, iar importurile cu 28,1% (INS). În urmă cu 10 ani, în 2012, balanța comercială era de 9,6 miliarde de euro. Importurile și exporturile erau la 43%, respectiv 49% din valoarea de anul trecut, iar deficitul balanței comerciale la 28% din valoarea din 2022. Cu alte cuvinte, în 10 ani, deficitul balanței comerciale a crescut de peste 3.5 ori, în timp ce exporturile au crescut de 2,04 ori, iar importurile de 2,3 ori.

Productivitatea și costul muncii

Piața muncii din România înregistrează o serie de dezechilibre, cu impact asupra consolidării economice și asupra menținerii competitivității regionale și globale. Disponibilul de forță de muncă scade, iar rata de ocupare este a treia cea mai scăzută din Uniunea Europeană. România are cea mai mică pondere de absolvenți de nivel terțiar și a treia cea mai mică rata de angajare a proaspăt absolvenților dintre țările membre UE. Numărul locurilor de muncă vacante crește, iar discrepanțele verticale între nivelul de educație al lucrătorilor și cel solicitat de angajatori sunt în creștere.

Costul forței de muncă crește accelerat, iar avantajul competitiv al României bazat pe mâna de lucru ieftină se diminuează rapid. Productivitatea muncii este scăzută, în special în comparație cu țările din Europa Centrală și de Est. Aceste dezechilibre au impact negativ asupra creșterii economice, deoarece duc la o lipsă de forță de muncă calificată, la creșterea costurilor de producție și la o scădere a competitivității. Pentru a reduce aceste dezechilibre, România are nevoie de o serie de măsuri, cum ar fi investiții suplimentare în educație și formare profesională, îmbunătățirea climatului de afaceri, promovarea inovației și a tehnologiei prin politici industriale, sau stimularea exporturilor.

România înregistrează anumite dezechilibre și în ceea ce privește piața muncii, cu impact asupra consolidării economice. Disponibilul de forță de muncă în România înregistrează un trend descendent, la finalul anului 2022, populația activă totală a României fiind de aproximativ 8,27 milioane de persoane, în scădere semnificativă față de finalul anului 2011, când populația activă totală era de aproximativ 9,19 milioane de persoane. Rata de ocupare în România este a treia cea mai scăzută din Uniunea Europeană – 67,1% – față de media UE-27 de 73,1%. Sectorul privat înregistrează cel mai mare număr de salariați – 59% din total. Industria deține primul loc în ierarhia activităților economice din punct de vedere al persoanelor ocupate.

Conform Eurostat, productivitatea muncii pe persoană, în termeni reali, a crescut cu 16,2% în România în 2021, reprezentând cel mai ridicat procent de creștere de la nivel european. Totodată, creșterea a avut un ritm mediu anual de 4,8% în România, dinamică superioară celor înregistrate în Zona Euro (0,8%). Este de menționat însă faptul că o mare parte din productivitatea muncii, pe persoană ocupată (lei/persoană) este generată de tranzacțiile imobiliare, activitate caracterizată de valoare adăugată mare realizată cu salariați relativ puțini. De exemplu, datele INS privind populația civilă ocupată, pe activități ale economiei naționale la nivel de secțiune CAEN, 2021, arată că agricultura, silvicultura și pescuitul angajează 846,5 mii de oameni și înregistrează o productivitatea muncii, pe persoană ocupată (lei/ persoană) de 27.064 lei, în timp ce tranzacțiile imobiliare ocupă 34,3 mii de oameni și înregistrează o productivitatea muncii, pe persoană ocupată, de 3.376.958 lei. Este de menționat și că numărul real de lucrători din agricultură este mai mare decât datele oficiale, agricultura de subzistență și activitățile economice fără forme legale fiind comune în acest sector.

Productivitatea în context regional

În raport cu țări cu economii comparabile, Polonia, Ungaria, Bulgaria și Cehia, dar și cu media celor 27 țări membre și Germania, valoarea adăugată brută (volume înlănțuite începând cu 2015 pentru a elimina impactul inflației) împărțită la numărul de angajați pe sector plasează țara noastră în partea de jos a clasamentului.

În ceea ce privește productivitatea totală, calculată ca valoare adăugată brută (volume înlănțuite) pe totalul numărului de angajați, în 2022 România înregistra 23,5 mii euro/anga- jat, față de media europeană de 60,5 mii euro/angajat, 34 mii euro/angajat în Cehia sau 29,8 milioane euro/angajat în Polonia.

Productivitate și PIB-ul regional în România

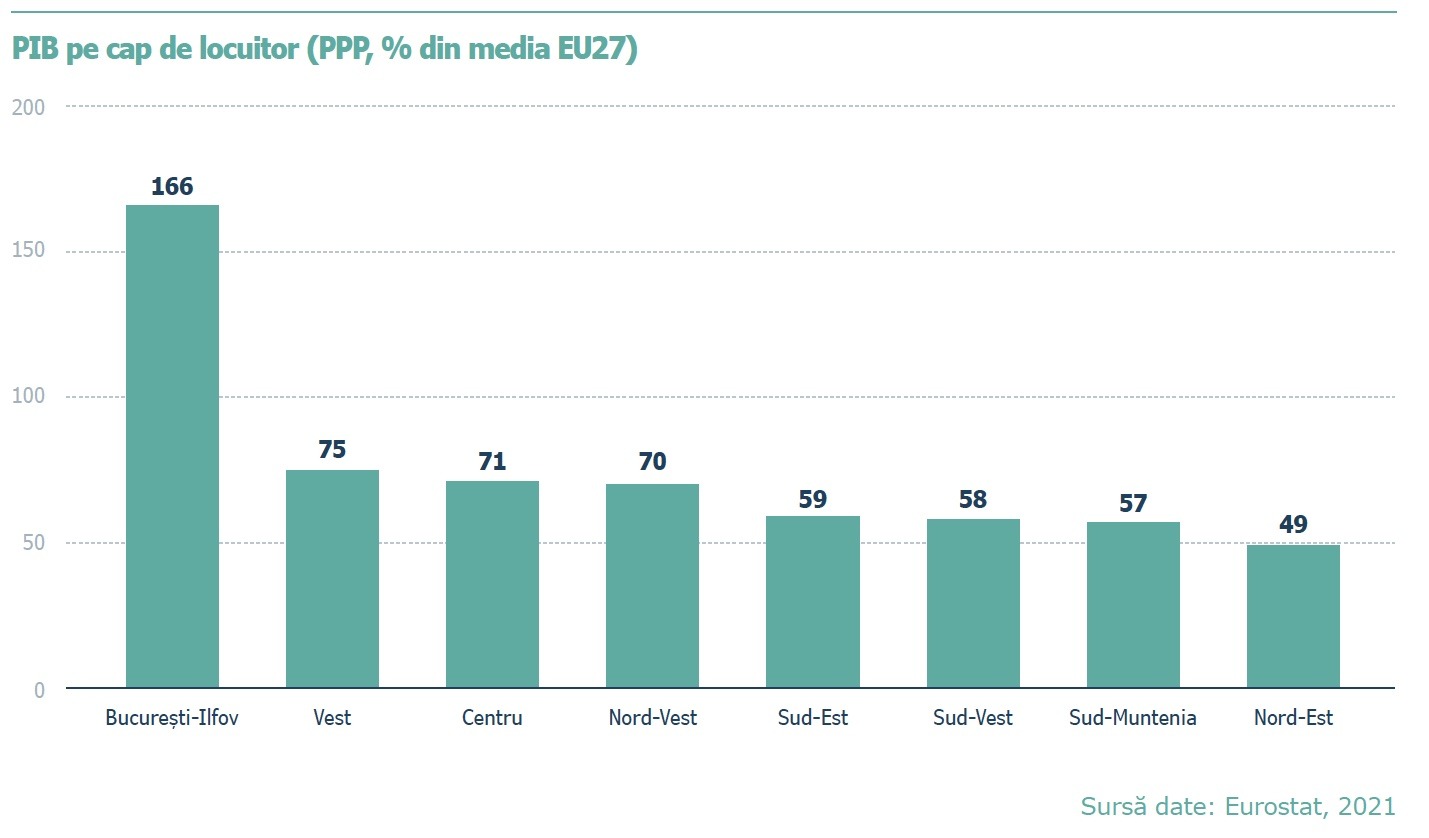

În 2022, PIB-ul pe cap de locuitor în România a ajuns la 77% din media UE, aliniindu-se cu Ungaria și Portugalia, dar rămâne sub media europeană. Regiunea București-Ilfov generează 28% din PIB-ul țării, în timp ce regiunile Vest și Sud-Vest Oltenia contribuie cu 9% și 8%. Discrepanțele regionale sunt evidente, iar București-Ilfov se situează la 2,67 de ori peste media celorlalte regiuni. Aceste inegalități afectează calitatea vieții și oportunitățile, necesitând politici de dezvoltare economică sustenabilă în întreaga țară pentru a evita dependența întregii economii de activitatea economică din câteva orașe și microregiuni.

Potrivit Eurostat, în 2022, PIB-ul pe cap de locuitor exprimat în paritatea puterii de cum- părare (PPS) al României a ajuns la 77% din media UE, la același nivel cu Ungaria și Portuga- lia. Cu toate astea, România rămâne în partea de jos a clasamentului, cu doar 5 țări aflate sub acest nivel. În plus, disparitățile mari la nivel regional49, între cele câteva orașe și clusterele for- mate în jurul acestora, care produc o mare parte din valoarea adăugată din România și restul țării arată că surele creșterii economice nu sunt răspândite la nivelul întregii țări.

Regiunea București-Ilfov generează 28% din PIB-ul realizat în 2022 la nivelul țării, în timp ce regiunile Vest și Sud-Vest-Oltenia generează 9%, respectiv 8%. Există discrepanțe și la nivelul industriei, cea mai mare valoare adăugată brută fiind generată în regiunile Sud-Munte- nia, urmată de București-Ilfov.

Discrepanța între regiunea București-Ilfov și restul țării devine și mai evidentă când analizăm PIB-ul pe cap de locuitor, această regiune înregistrând o valoare de 2,67 de ori mai mare decât media celorlalte regiuni.

Disparitățile sunt evidente și când raportăm PIB-ul regional la media Uniunii Europene. Astfel, București-Ilfov este singura regiune care se situează peste media europeană, la 166% față de aceasta, urmată de Vest (75%), Centru (71%), Nord-Vest (70%), Sud-Est (59%), Sud-Vest Oltenia (58%), Sud-Muntenia (57%) și Nord-Est (49%).

În ceea ce privește situația la nivel de județ, PIB-ul per capita exprimat în PPP arată că motorul economic al țării stă, de fapt, în capitală și doar câteva județe.

În contextul tendințelor actuale în ceea ce privește tranziția verde și tranziția digitală, inabilitatea de a crește investițiile și de a pune economia națională pe o traiectorie orientată către valoare adăugată mai mare, inovație și avans tehnologic în producție și o balanță comercială echilibrată pun România în pericolul de a rămâne din nou în urmă în raport cu regiunea. Pentru o tranziție verde reală și nu doar de fațadă, e nevoie nu doar de finanțare, ci mai ales de dezvoltarea produselor și proceselor verzi care să reducă aportul de materii prime virgine, să ajute la decarbonizarea economiei și la fructificarea potențialului energetic verde.

Tranziția verde vine cu costuri semnificative care pot fi amortizate pe termen lung prin investiții în tehnologii verzi și cercetare și dezvoltare pentru a ne asigura că România maximizează beneficiile acestei schimbări globale de paradigmă. În ceea ce privește tranziția digitală, România nu se mai poate baza pe un sector cu intensitate redusă a cercetării și dezvoltării, marcat de outsourcing si cu companii aflate predominant în avalul lanțurilor valorice globale. Pentru a beneficia de aceste două tranziții disruptive, modelul de creștere al economiei românești trebuie să se schimbe.